L'identikit del contratto di espansione

Il contratto di espansione è sostanzialmente uno scivolo di accompagnamento alla pensione di vecchiaia o alla pensione anticipata della durata massima di cinque anni (contro i sette anni dell'isopensione) in cui l'azienda paga un'indennità economica commisurata alla pensione maturata al momento della cessazione del rapporto di lavoro. La differenza principale rispetto all'isopensione sta nel fatto che se lo scivolo è orientato alla pensione di vecchiaia il datore di lavoro non è tenuto a versare anche la contribuzione correlata allo stipendio perduto per tutta la durata dello scivolo. Elemento che si concreta in un risparmio economico per la parte datoriale e in un impoverimento della pensione per il lavoratore.

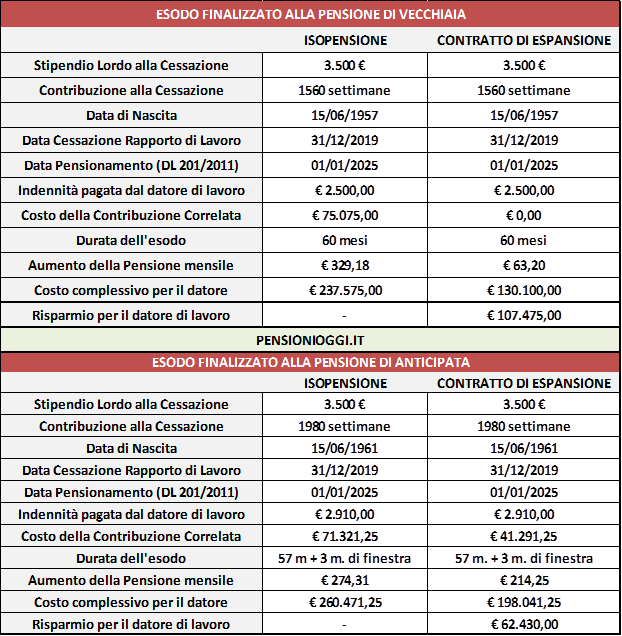

Oneri per il datore di lavoro

Vale la pena ricordare che sia l'isopensione che l'indennità mensile nel contratto di espansione sono erogate nella stessa misura e sostituiscono l'erogazione della Naspi per il lavoratore. Tuttavia con il contratto di espansione il datore di lavoro può defalcare dal contributo da versare all'INPS l'importo teorico della NASPI a cui avrebbe avuto diritto il lavoratore (teorica perchè la prestazione non viene corrisposta al lavoratore).

Criteri diversi anche per la contribuzione correlata. Nell'isopensione è dovuta per tutto il periodo di esodo tenendo conto della media degli stipendi dell'ultimo quadriennio; nell'idennità mensile del contratto di espansione la contribuzione correlata è versata solo per il conseguimento della pensione anticipata e nei limiti dei criteri stabiliti per la naspi (art. 12 del dlgs n. 22/2015). In tal caso, inoltre, il datore di lavoro può godere di uno sgravio pari alla contribuzione figurativa (sempre teorica) che il lavoratore avrebbe fruito in caso di accesso alla naspi. Ad esempio su uno scivolo di cinque anni il datore di lavoro potrebbe essere chiamato a coprire solo tre anni di contribuzione correlata, essendo gli altri due sgravati dalla contribuzione figurativa naspi.

La durata

Altra differenza sta nelle durate. L'isopensione è strutturale e attualmente garantisce uno scivolo sino a sette anni. Il contratto di espansione è sperimentale, valido per gli anni 2019 e 2020, con un scivolo di due anni più breve. Quindi può coinvolgere le platee che raggiungono i 62 anni e 6 mesi entro il 31 dicembre 2020 (nel 2025, secondo l'ultimo scenario demografico base Istat 2017, l'età pensionabile risulta fissata a 67 anni e 6 mesi) oppure - se finalizzato alla pensione anticipata - le platee che maturano 38 anni e 1 mese di contributi (37 anni e 1 mese le donne) entro il 31 dicembre 2020 (considerando che il DL 4/2019 ha introdotto tre mesi di finestra mobile la cessazione dal servizio deve essere posticipata di un trimestre). Entrambi gli strumenti non possono essere utilizzati per altre forme di pensionamento (come, ad esempio, quota 100 o opzione donna o per il conseguimento dei benefici previsti per i cd. lavori usuranti).

Gli esempi sottostanti - elaborati da PensioniOggi.it - mostrano le differenze tra i due meccanismi per un medesimo lavoratore tipo nel caso di pensionamento di vecchiaia o di pensionamento anticipato tra isopensione e contratto di espansione. Come si intuisce il datore di lavoro consegue un risparmio in entrambi i casi ma se lo scivolo è finalizzato alla pensione di vecchiaia il risparmio è superiore in quanto è sollevato dal pagamento della contribuzione correlata ad integrazione della naspi. A rimetterci è il lavoratore che chiaramente perde il vantaggio, previsto nell'isopensione, di avere la copertura contributiva piena per tutto il periodo di esodo.