Le aliquote sono parametri utilizzati per il calcolo delle quote A e B di pensione con il sistema retributivo che traducono la busta paga degli ultimi anni di lavoro in pensione. Per ogni anno di lavoro soggetto a contribuzione la regola generale riconosce il 2% della retribuzione pensionabile entro un tetto di 40 anni di contributi. Così ad esempio un lavoratore che ha lavorato per 40 anni potrà ottenere una rendita pensionistica dell'80% della media delle ultime retribuzioni (40 x 2%), chi ha lavorato per 30 anni otterrà invece una pensione pari al 60% delle ultime retribuzioni percepite (30 x 2%).

Al di sopra di un determinato limite di retribuzione, che cambia annualmente secondo i parametri stabiliti dall'Inps, il rendimento annuo però diminuisce arrivando a dimezzarsi per le retribuzioni superiori a circa 75mila euro annui. La riduzione delle aliquote di rendimento garantisce, a ben vedere, un principio di solidarietà di lavoratori in quanto evita la concessione di prestazioni eccessivamente generose a chi ha avuto carriere brillanti.

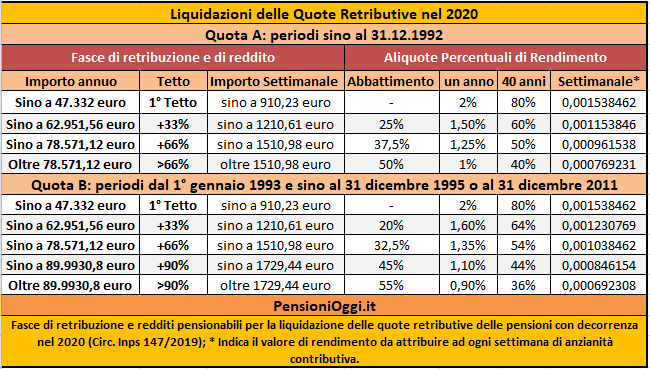

Da segnalare che ci sono rendimenti pensionistici diversi a seconda dei periodi di contribuzione presi in considerazione per il calcolo della quota A e della quota B della pensione. La tavola sottostante riepiloga quindi le fasce di retribuzione relative per il 2018 con le rispettive aliquote di rendimento della quota A, quella relativa alle anzianità contributive maturate sino al 1992, e quelle della Quota B di pensione, quella relativa alle anzianità contributive maturate dal 1993 sino al 1995 o al 2011 a seconda se il lavoratore abbia raggiunto o meno rispettivamente i 18 anni di contributi al 31 dicembre 1995 per la generalità dei lavoratori dipendenti ed autonomi iscritti all'assicurazione generale obbligatoria. Si noti che gli abbattimenti si applicano sempre per singole fasce in modo da assicurare la progressività della riduzione. Ad esempio un lavoratore con una RMS di 1.100 euro godrà del rendimento del 2% per i primi 906,6 euro e dell' 1,5% per la quota eccedente.

Resta inteso che le anzianità contributive maturate dopo il 31 dicembre 2011 sono soggette al sistema di calcolo contributivo. Pertanto un lavoratore dipendente del settore privato che cessa il servizio, ad esempio, con 42 anni e 10 mesi di contributi nel 2020 otterrà un assegno composto da tre distinte quote di pensione: la quota A riferita alle anzianità contributive maturate sino al 1992 determinata sulla media della retribuzione pensionabile degli ultimi cinque anni precedenti la cessazione, una quota B riferita alle anzianità contributive maturate dal 1993 al 2011 determinata sulla media della retribuzione pensionabile degli ultimi 10 anni (se in possesso di almeno 15 anni di contributi al 1992), ed una quota C riferita alle anzianità contributive maturate dal 2012 al 2020 determinata sulla base del sistema di calcolo contributivo.

Fondi Speciali

Le suddette fasce di rendimento si applicano anche ai lavoratori iscritti presso forme esclusive e sostitutive dell'assicurazione generale obbligatoria (es. pubblico impiego, ex-fondo speciale FS, Fondo Volo, Telefonici, Elettrici eccetera) con riferimento però alle anzianità contributive maturate a partire dal 1° gennaio 1998. Il completo allineamento con l'assicurazione generale obbligatoria (con l'introduzione dei tetti pensionabili sopra esposti) si è avuto, infatti, solo a partire da questa data ai sensi dell'articolo 59, co. 1 della legge 449/1997. Le anzianità contributive maturate sino al 1992 (cioè la quota A della pensione) non subivano invece alcuna riduzione mentre quelle maturate tra il 1° gennaio 1993 ed il 31 dicembre 1997 sono state abbattute solo per la parte superiore all'ultima fascia ed in misura parziale.