Indicizzazione

La Corte Costituzionale ha dichiarato legittimo l'intervento con cui il legislatore ha rivisto dallo scorso anno le fasce di indicizzazione delle pensioni superiori a tre volte il trattamento minimo inps. Dal 1° gennaio 2019, si ricorda, sarebbero dovute tornare operative le originali regole di perequazione fissate dalla Finanziaria 2001 (legge n. 388/2000) vigenti sino al 2011, più volte modificate, specie negli anni di crisi, al fine di ridurre la spesa pubblica. I criteri originali, dall'anno 2001, prevedono questi aumenti: 100% dell'Istat per le pensioni fino a tre volte il minimo Inps; 90% per quelle fra tre e cinque volte; 75% per quelle superiori a cinque volte. Ad iniziare dalla Riforma Fornero il criterio è stato sempre derogato, chiaramente in senso sfavorevole per i pensionati, peraltro con un «trucchetto», che sarebbe dovuto venir meno dal 1° gennaio 2019, per cui l'adeguamento è riconosciuto per «tutta» la pensione o le pensioni percepite dal pensionato, mentre il criterio ordinario prevede l'adeguamento per «scaglioni» e fasce d'importo. La legge n. 145/2018, invece, per il triennio 2019/2021 ha previsto questa perequazione: 100% dell'Istat per le pensioni fino a tre volte il minimo Inps; 97% per quelle fra tre e quattro volte; 77% per quelle fra quattro a cinque volte; 52% per quelle fra cinque e sei volte; 47% per quelle fra sei e otto volte; 45% per quelle fra otto e nove volte; 40% per quelle superiori a nove volte.

La decisione

Secondo la Consulta l'ulteriore proroga di questo meccanismo non è illegittima in quanto "non ha l’effetto di paralizzare, o sospendere a tempo indeterminato, la rivalutazione dei trattamenti pensionistici, neanche di quelli di importo più elevato, risolvendosi viceversa in un mero raffreddamento della dinamica perequativa, attuato con indici graduali e proporzionati". Inoltre i giudici spiegano che l'intervento va letto nel contesto storico di una bassa inflazione, quanto basta ad "escludersi che la manovra di raffreddamento abbia violato i principi di ragionevolezza, proporzionalità e adeguatezza, nonostante l’effetto di “trascinamento” che essa può generare e l’esistenza di anteriori interventi sull’indicizzazione degli assegni". Inoltre il sacrificio imposto alle pensioni più elevate è bilanciato da una finalità di concorso agli oneri di finanziamento di un più agevole pensionamento anticipato (avvenuto con il Dl 4/2019, c.d. quota 100) per sostenere il ricambio generazionale dei lavoratori attivi. Tale motivazione, concludono i giudici, appare in grado di giustificare il sostenibile sacrificio perequativo imposto alle pensioni di elevato importo.

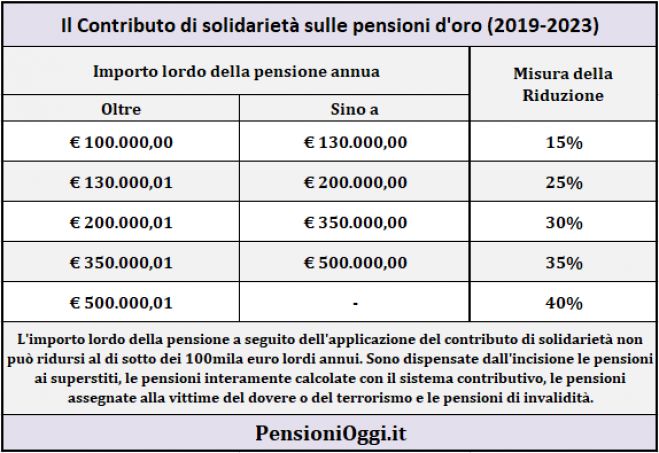

Contributo di solidarieta'

Relativamente alla seconda questione sulla legittimità del contributo di solidarietà quinquennale (dal 2019 al 2023) sulle pensioni di importo superiore ai 100mila euro annui lordi fissato dall'articolo 1, co. 261 della legge n. 145/2018 la Corte rileva che il prelievo non ha carattere tributario in quanto non implica «una decurtazione patrimoniale definitiva del trattamento pensionistico, con acquisizione al bilancio statale del relativo ammontare». I risparmi, infatti, vengono accantonati presso gli enti di previdenza, quanto basta a garantirne il necessario mantenimento all’interno del circuito previdenziale (ancorché non siano state stabilite le modalità operative per il loro impiego).

Per la Corte, inoltre, il prelievo non è in contrasto con l'articolo 6 della CEDU atteso che riguarda pensioni di importo superiore a 100mila euro lordi annui, una soglia sufficientemente elevata a giustificare una ingerenza pubblica sul credito previdenziale e, comunque, superiore al precedente contributo introdotto dalla legge n. 147/2013 già dichiarato costituzionalmente legittimo. Peraltro la nuova decurtazione, osservano i giudici, è meglio calibrata rispetto al precedente intervento essendo concentrata sulle pensioni calcolate con il sistema retributivo in una ottica di riequilibrio del sistema.

La Corte, tuttavia, censura una altro aspetto del prelievo, la durata quinquennale. Infatti le misure di contenimento della spesa previdenziale, ove impongano sacrifici ai pensionati, non possono avere durata superiore all'orizzonte temporale del bilancio di previsione dello Stato, cioè tre anni. "Nell’ambito strettamente previdenziale, spiegano i giudici, risulta evidente la tendenza dell’ordinamento a non proiettare oltre il triennio valutazioni e determinazioni cui si addice uno spazio di osservazione più circoscritto, come testimonia l’evoluzione della disciplina del coefficiente di trasformazione del montante individuale dei contributi", il meccanismo di raffreddamento della perequazione degli assegni superiori a tre volte il minimo (che per l'appunto ha durata limitata al triennio 2019-2021) nonché lo stesso precedente intervento di solidarietà cui alla legge n. 147/2013 (che fu limitato agli anni 2014-2016).

Per tali ragioni la Consulta ha dichiarato illegittimo l'applicazione del contributo di solidarietà sulle pensioni d'oro per gli anni 2024 e 2025 limitandone la durata al solo triennio 2019-2021.

Documenti: La Sentenza numero 234/2020