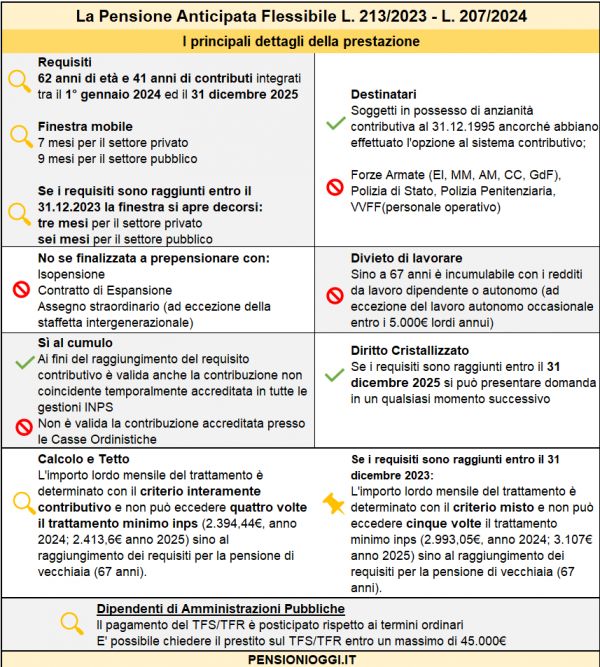

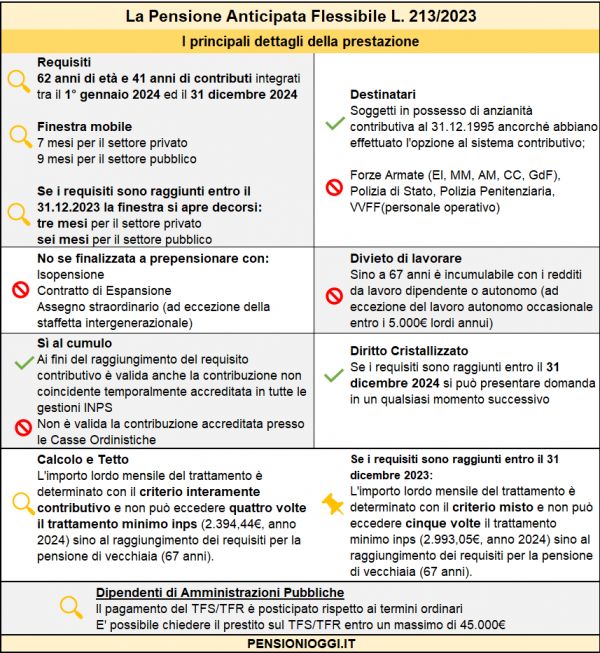

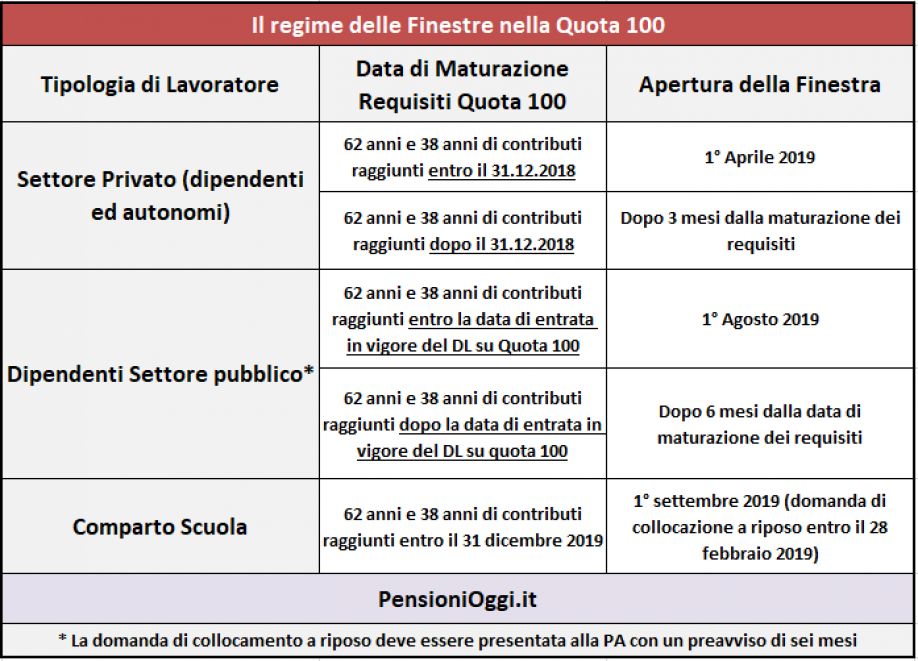

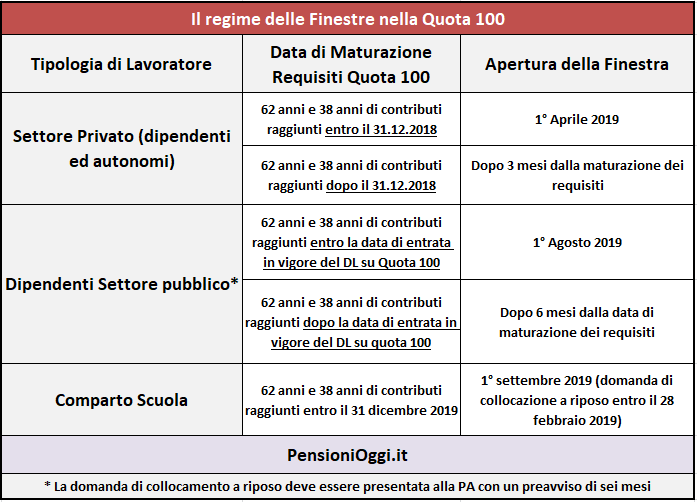

La quota 100 partirà con un regime di decorrenze differenziato tra i lavoratori del settore privato e quelli del settore pubblico. In entrambi il nuovo canale di accesso alla pensione contenuto nel decreto legge reintroduce un meccanismo di slittamento tra la data di maturazione dei requisiti per il pensionamento e la prima decorrenza del rateo pensionistico.

A regime per i lavoratori del settore privato iscritti all'Inps (sia dipendenti che autonomi) la prima decorrenza utile dell'assegno pensionistico sarà il primo giorno del terzo mese successivo a quello di maturazione dei requisiti. Ad esempio se i requisiti di 62 anni e 38 di contributi sono raggiunti il 15 maggio 2019 la decorrenza della pensione sarà il 1° settembre 2019; se sono raggiunti il 15 giugno 2019 il primo rateo potrà essere conseguito il 1° ottobre 2019. E così via. La decorrenza sarà quindi personalizzata per ciascun assicurato in base alla data di maturazione dei requisiti. Nel caso in cui la quota 100 sia stata maturata entro il 31.12.2018 la finestra si aprirà il 1° Aprile 2019. Resta inteso che durante questo lasso temporale si potrà continuare a lavorare evitando di restare così senza stipendio e pensione.

Dipendenti Pubblici

Per i dipendenti pubblici le regole sono, invece, più penalizzanti. In tal caso la prima decorrenza dell'assegno pensionistico avverrà decorsi sei mesi dalla maturazione dei requisiti pensionistici. Nello specifico: se i requisiti per la quota 100 sono perfezionati entro la data di entrata in vigore del decreto legge (è atteso in Gazzetta entro la fine del mese di Gennaio) la finestra si aprirà il 1° agosto 2019; se i requisiti sono maturati dopo la predetta data la finestra si aprirà dopo sei mesi. Ad esempio un dipendente pubblico che matura i requisiti il 12 luglio 2019 potrà conseguire il primo assegno dal 13 gennaio 2020.

Restano, comunque, intatte le specificità del settore scolastico e Afam che vedono la decorrenza della pensione al 1° settembre (1° novembre Afam) dell'anno in cui vengono raggiunti i requisiti pensionistici. A tal fine chi matura i requisiti per la quota entro il 31 dicembre 2019 potrà presentare domanda di dimissioni entro il 28 febbraio 2019 per andare in quiescenza dal 1° settembre/novembre 2019.

Per il settore statale il decreto legge prevede poi che si dovrà produrre la domanda di collocamento a riposo con un preavviso di sei mesi alla PA. E solleva le PA dalla risoluzione obbligatoria del rapporto di lavoro nei confronti di quei soggetti in possesso dei requisiti per la quota 100. Che altrimenti sarebbero stati spediti forzatamente in pensione in base alle disposizioni contenute nel Dl 101/2013 (decreto legge D'Alia). Il decreto legge specifica inoltre che la quota 100 non interessa il comparto difesa e sicurezza (che, peraltro, mantiene comunque una disciplina più favorevole rispetto ai nuovi quotisti). Dalla lettura del testo del decreto legge emerge anche che sarebbero esclusi dalla quota 100 i giornalisti assicurati presso l'Inpgi per i quali restano in vigore le norme della riforma previdenziale approvata nel 2017.

Pagamento del TFS

Per i dipendenti pubblici che aderiscono alla quota 100 è confermato lo slittamento nell'erogazione della prima rata del TFS/TFR. L'articolo 23 del decreto stabilisce che la prima rata della buonuscita agli statali venga pagata soltanto al momento in cui sarebbero maturati i requisiti previsti dalla legge Fornero precedenti all'entrata in vigore del decreto legge, ossia una volta raggiunti i 67 anni di età oppure al raggiungimento dei requisiti per la pensione anticipata (43 anni e 3 mesi di contributi; 42 anni e 3 mesi le donne) al netto dei futuri adeguamenti alla speranza di vita.

Per attenuare gli effetti del pagamento della buonusciuta degli statali, la stessa norma prevede che tutti i dipendenti pubblici (anche coloro che non aderiscono alla quota 100) possano farsi erogare tramite un prestito bancario una quota dell'indennità di buonuscita entro un massimo di 30mila euro. Il capitale e gli interessi saranno trattenuti direttamente dall'Inps e riversati all'ente finanziatore al momento della liquidazione della buonuscita. Una soluzione che assomiglia molto all'ape volontario.