L'assegno al Nucleo Familiare

L’assegno per il nucleo familiare è stato introdotto con decorrenza 1° gennaio 1988 dall’ articolo 2 del D.L. 13 marzo 1988, n. 69 , convertito con modificazioni dalla L. 153/1988 (in sostituzione di precedenti strumenti quali gli assegni familiari, le quote di aggiunta di famiglia, ecc.) Si tratta di una prestazione di carattere previdenziale, erogata con cadenza mensile su richiesta del lavoratore o del pensionato (unitamente alla retribuzione o alla pensione). L’assegno ha la funzione di integrare la retribuzione dei lavoratori che si trovano in determinate situazioni familiari e di reddito.

Soggetti beneficiari degli ANF sono:

- i lavoratori dipendenti che prestino la propria attività nel territorio dello Stato, indipendentemente dalla nazionalità (compresi i soci lavoratori di cooperative, anche di fatto e i lavoratori iscritti alla gestione separata Inps);

- i titolari di pensione derivante da un precedente rapporto di lavoro;

- i lavoratori assistiti dall’assicurazione contro la tubercolosi;

- ulteriori soggetti titolari di particolari rapporti di lavoro, individuati dalla prassi amministrativa e dalla stessa legge (come i lavoratori agricoli dipendenti;

- autisti dipendenti da privati;

- detenuti lavoratori;

- dipendenti di partiti politici e sindacati;

- dirigenti;

- domestici;

- lavoratori a domicilio;

- lavoratori in malattia, cassa integrazioni e disoccupazione;

- lavoratori in mobilità;

- lavoratori titolari di contratti di lavoro part- time e job-sharing ;

- lavoratori con contratto di somministrazione;

- lavoratori distaccati;

- lavoratori in aspettativa per cariche pubbliche;

- soci azionisti dipendenti.

Concetto di nucleo Familiare

Il nucleo familiare è composto dai coniugi e dai figli (ed equiparati) di età inferiore a 18 anni. Sono pertanto esclusi dal nucleo familiare (circolare INPS 12 gennaio 1990, n. 12) ai fini della spettanza dell’assegno: il coniuge legalmente ed effettivamente separato; il coniuge che abbandona la famiglia; i figli, le sorelle, i fratelli ed i nipoti coniugati del richiedente; il coniuge ed i figli del cittadino straniero non residente in Italia (tranne in caso di convenzione tra gli Stati).

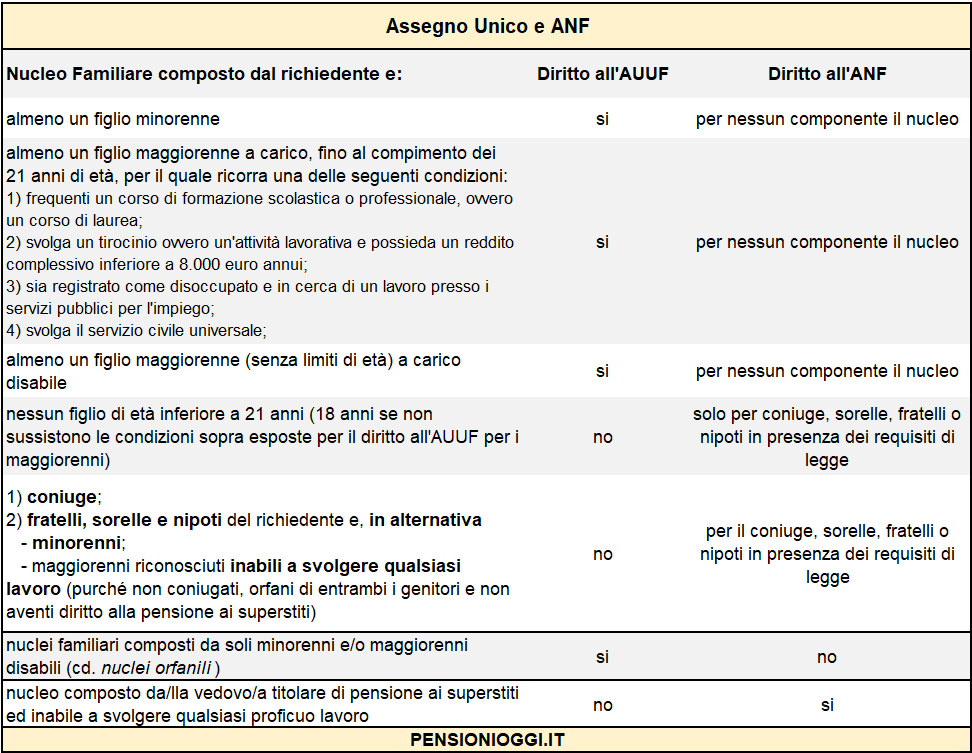

Rapporto con l'Assegno Unico

Presupposti per il riconoscimento dell’assegno sono l’esistenza di un nucleo familiare, il rispetto di determinati limiti di reddito, la non fruizione di altri trattamenti di famiglia e dell'assegno unico per i figli, misura introdotta dal 1° marzo 2022 dal D.lgs n. 234/2021. In tabella, pertanto, le combinazioni di nucleo familiare che danno diritto agli ANF.

Misura

L’ammontare dell’assegno, unico per l’intero nucleo familiare, è determinato in misura differenziata in rapporto al numero dei componenti il nucleo familiare e al relativo reddito complessivo, mentre la prestazione erogata è prevista in importi decrescenti per scaglioni crescenti di reddito in corrispondenza di soglie di esclusione a seconda della tipologia familiare. Il pagamento dell’assegno viene generalmente effettuato dal datore di lavoro che anticipa la somma spettante al lavoratore e chiede poi il rimborso all’ente previdenziale tramite conguaglio con la denuncia contributiva mensile.

Redditi

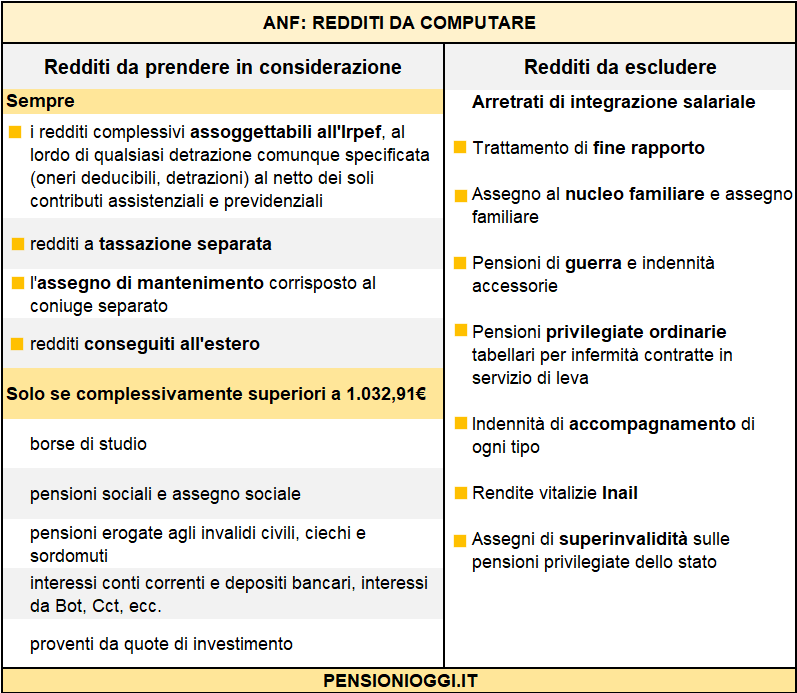

In particolare, il reddito da considerare è quello risultante dalla somma dei redditi percepiti, nell’anno solare precedente al 1° luglio dell’anno cui la domanda si riferisce, da tutti i soggetti che compongono il nucleo familiare al momento della domanda, o nel periodo di riferimento della domanda (L. 153/1988, articolo 2, comma 9 ). Alla formazione del reddito concorrono i redditi di qualsiasi natura, ivi compresi quelli esenti da imposte e quelli soggetti a ritenuta alla fonte a titolo di imposta o ad imposta sostitutiva, se superiori a euro 1.032,91.

I livelli di reddito sono rivalutati annualmente, con effetto dal 1° luglio di ogni anno, in misura pari alla variazione della percentuale dell’indice ai prezzi al consumo per le famiglie di operai ed impiegati calcolato dall’ISTAT, intervenuta tra un anno e l’altro. Il reddito complessivo deve essere composto per un importo minimo pari al 70% da redditi di lavoro dipendente ( o ad esso assimilabili ) e compreso tra quelli indicati nelle apposite tabelle aggiornate ogni anno dall'Inps.

Documenti: Circolare Inps 12/1990; Circolare Inps 13/2007; Circolare Inps 34/2022