Commercianti ed artigiani dovranno sborsare oltre 300€ in più quest’anno per assicurarsi la copertura previdenziale sul minimale di reddito. Il conto da saldare raggiungerà, infatti, i 4.208,4€ per gli artigiani e i 4.292,42€ in luogo dei 3.905,76€ e 3.983,73€ rispettivamente versati per il 2022. Lo certifica l’Inps nella Circolare n. 19/2023 pubblicata oggi con la quale, come di consueto, provvede ad adeguare i minimali e i massimali di reddito all'inflazione.

Gli aumenti non sono dovuti ad un incremento delle aliquote contributive, pari al 24% della retribuzione imponibile (più uno 0,48% dovuto dal 2022 dai commercianti per sostenere la stabilizzazione della cd. rottamazione delle licenze) ma per l’improvvisa impennata dei prezzi che lo scorso anno hanno fatto registrare un +8,1%.

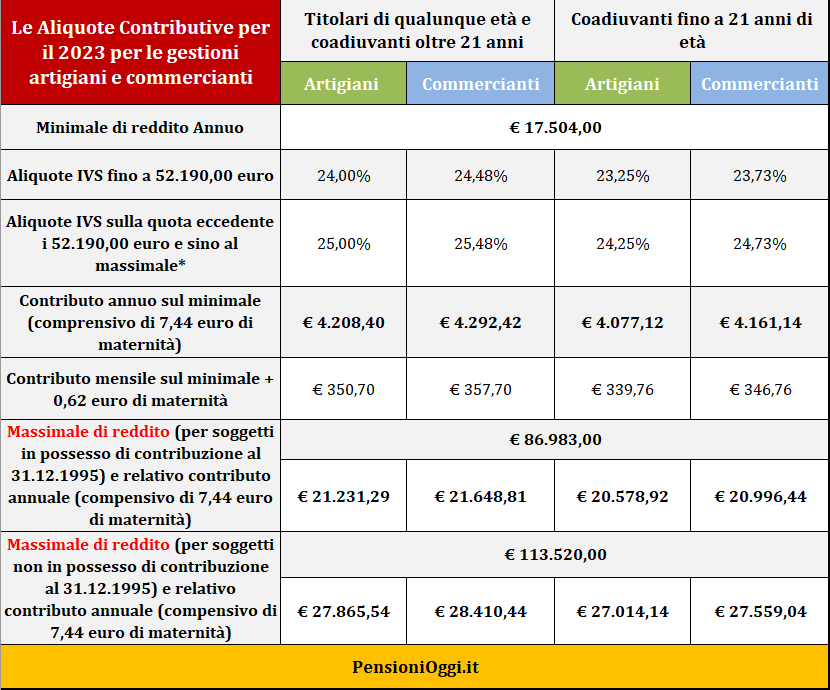

Le aliquote per il 2023

Nel 2023 l'aliquota contributiva è pari al 24% per gli artigiani e del 24,48% per i commercianti; i giovani sino a 21 anni versano un contributo previdenziale del 23,25% se artigiani e del 23,73% se commercianti. Anche quest'anno continua a trovare applicazione - previa domanda dell'interessato - la riduzione del 50% dei contributi nei confronti degli autonomi con più di sessantacinque anni di età, già titolari di pensione a carico dell'istituto.

Come di consueto la base imponibile sulla quale devono essere calcolati i contributi è costituita dalla totalità dei redditi di impresa (anche quelli prodotti da attività diverse da quelle che hanno dato titolo all'iscrizione alla gestione) dichiarati ai fini Irpef prodotti nello stesso anno cui la contribuzione si riferisce, nel rispetto del minimale contributivo e del massimale contributivo (previsti dalla legge n. 233/1990). Come base imponibile «provvisoria», ai fini del pagamento della contribuzione alle varie scadenze, occorrerà quindi fare riferimento al reddito d'impresa che si intende denunciare al Fisco per l'anno 2023 (nel rispetto del minimale sul reddito). I versamenti effettuati durante il 2023 costituiscono quindi un acconto, il cui saldo (sulla base del reddito definitivo 2023) dovrà essere effettuato nella primavera del 2024 entro i termini di pagamento delle imposte sui redditi delle persone fisiche.

Minimali e Massimali

Quest'anno il minimale di reddito ai fini del calcolo della contribuzione dovuta all'Inps per gli iscritti a tali gestioni è di 17.504 euro. Pertanto, il contributo minimo, comprensivo della quota del contributo di maternità (7,44 euro), è pari a 4.208,4 euro per i titolari artigiani e per i collaboratori di età superiore ai 21 anni (ridotto a 4.077,12 euro per i collaboratori di età inferiore ai 21 anni); e a 4.292,42 euro per i titolari commercianti e per i collaboratori di età superiore ai 21 anni (ridotto a 4.161,14 euro per i collaboratori di con meno di 21 anni).

Le aliquote salgono al 25% e al 25,48% (24,25% e 24,73%, i giovani collaboratori con meno di 21 anni) rispettivamente per gli artigiani e commercianti sull'eventuale quota eccedente i 52.190,00 euro, la prima fascia di retribuzione pensionabile, fino al massimale di 86.983,00 euro per i lavoratori in possesso di contribuzione al 31.12.1995 o sino al massimale di 113.520 euro per i lavoratori non in possesso di contribuzione alla predetta data. In tabella le aliquote di contribuzione.

Regime Agevolato

L'Inps conferma anche nel 2023 lo sconto contributivo per i lavoratori autonomi che hanno aderito al cd. regime forfettario di cui alla legge 190/2014 (articolo 1, commi 76-84) che consente loro, su base volontaria, di pagare un contributo ridotto del 35% rispetto alla contribuzione ordinaria INPS dovuta ai fini previdenziali. Nello specifico il regime si applicherà nel 2023 ai soggetti già beneficiari del regime agevolato nel 2022 che, ove permangano i requisiti di agevolazione fiscale, non abbiano prodotto espressa rinuncia allo stesso. I soggetti che hanno invece intrapreso nel 2022 una nuova attività d’impresa per la quale intendono beneficiare nel 2023 del regime agevolato devono comunicare la propria adesione entro il termine perentorio del 28 febbraio 2023. I soggetti, infine, che intraprendono una nuova attività nel 2023, per la quale intendono aderire al regime agevolato, devono comunicare tale volontà con la massima tempestività rispetto alla ricezione del provvedimento d’iscrizione, in modo da consentire all’Istituto la corretta e tempestiva predisposizione della tariffazione annuale (cfr: Circolare Inps 35/2016).

Termini di pagamento

Quanto ai termini di pagamento dei contributi le date sono le seguenti: 16 maggio, 21 agosto, 16 novembre e 16 febbraio 2024, per il versamento delle quattro rate dei contributi dovuti sul minimale di reddito. Mentre i contributi dovuti sulla quota di reddito eccedente il minimale (la quota cioè a conguaglio), a titolo di saldo 2022, primo acconto 2023 e secondo acconto 2023 vanno pagati entro i termini previsti per il pagamento delle imposte sui redditi delle persone fisiche. I contributi si pagano con il modello F24.

Documenti: Circolare Inps 19/2023