L'operazione consiste in un prestito bancario, garantito da un'assicurazione privata contro il rischio premorienza che, una volta raggiunti i requisiti per la normale uscita di vecchiaia, il lavoratore -pensionato comincerà mese per mese a ripagare tramite trattenute alla fonte sulla sua pensione operate direttamente dall’INPS. Per i successivi venti anni. Come l'Ape agevolato il progetto avrà natura sperimentale: durerà sino al 31 dicembre 2018 e poi potrà essere rinnovato sulla base dei risultati della sperimentazione. E' prevista anche una durata minima del prestito pari ad almeno sei mesi ed un importo minimo richiedibile pari a 150 euro al mese.

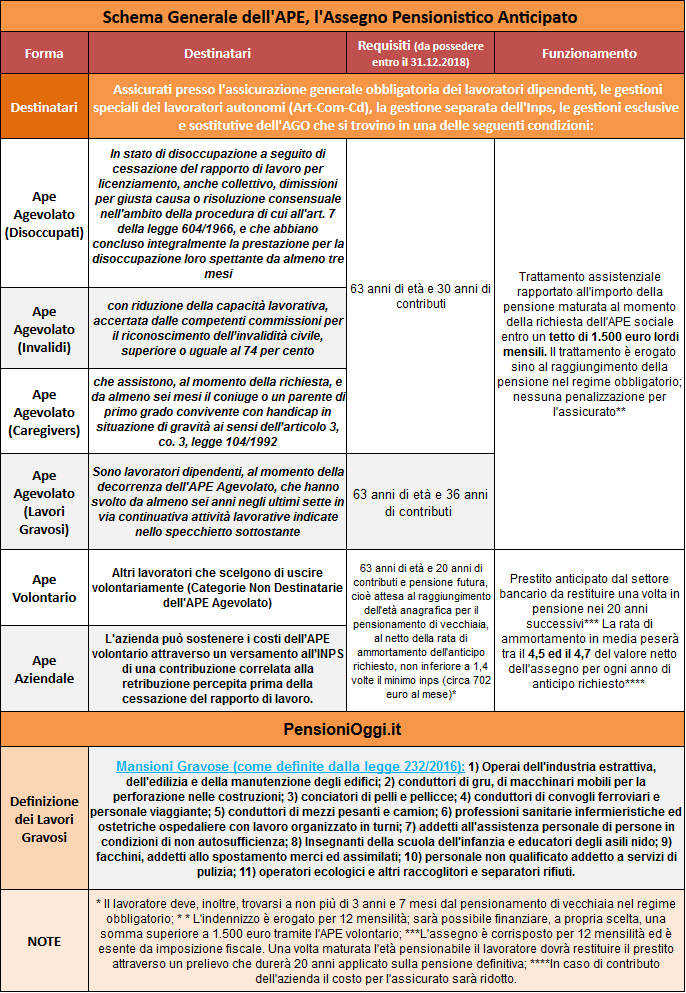

La misura interessa tutti i lavoratori iscritti presso l'assicurazione generale obbligatoria, le forme ad essa sostitutive od esclusive (dunque sia i lavoratori dipendenti del settore privato, sia gli autonomi, gli iscritti alla gestione separata nonchè i lavoratori del pubblico impiego) in possesso di 63 anni di età, 20 anni di contributi e a non più di 3 anni e 7 mesi dalla pensione di vecchiaia nel regime obbligatorio non titolari di pensione diretta o di assegno ordinario di invalidità. E' richiesto anche un importo soglia della pensione che dovrà essere certificato dall'Inps al momento della richiesta: la pensione dovrà risultare non inferiore a 1,4 volte il trattamento minimo inps (cioè circa 702,65 euro al mese) al netto della rata di ammortamento corrispondente all'APE richiesta.

Il provvedimento ha accolto parte dei rilievi del Consiglio di Stato consentendo, in particolare l'accesso retroattivo dal 1° maggio 2017 in favore dei soggetti che ne abbiano necessità. La misura si aggiunge all'APe agevolato che è partito prima dell'estate in favore delle categorie disagiate (disoccupati, invalidi, caregivers e addetti a mansioni gravose) e potrà essere utilizzato anche per finanziare la quota di pensione eccedente quella erogata tramite l'Ape agevolato (cioè quella eccedente i 1.500 euro lordi al mese).

La misura, come detto, è onerosa per l'interessato. Gli oneri dipendono sia dalle scelte personali che da fattori di mercato sia dalle condizioni applicate dall'intermediario finanziario. Sull'economia dell'APE volontario pesa l'incognita del tasso di interesse da applicare al finanziamento e la misura del premio assicurativo relativa all’assicurazione di copertura del rischio di premorienza, elementi che dovranno essere indicati negli accordi-quadro stipulati con le banche di imminente pubblicazione.

In linea generale il costo dell'anticipo sarà tanto più elevato quanto maggiore è l'entità temporale dell'anticipo richiesto e l'entità della somma richiesta dal lavoratore. Ipotizzando un TAN del 3% ed un premio assicurativo pari al 30% del capitale assicurato (ipotesi particolarmente favorevole) la riscossione del 75% di una pensione netta per 3 anni e 7 mesi (cioè il massimo possibile) porterà ad una decurtazione ventennale superiore al 15% della pensione netta (la forbice dipende dall'effetto rivalutazione del trattamento pensionistico nel corso tempo che, man mano, farà diminuire in termini percentuali l'incidenza della rata di restituzione del prestito). Questi valori si raggiungono attraverso l'attribuzione di un credito di imposta annuo nella misura massima del 50 per cento dell’importo pari a un ventesimo degli interessi e dei premi assicurativi complessivamente pattuiti nei relativi contratti.

Approfondimenti: Calcola il costo dell'Ape volontario