Pensioni

Riforma pensioni, con la legge di stabilità si riapre il cantiere

Si concluderà a breve l'iter del ddl sulla sesta salvaguardia. Nella legge di stabilità il governo potrebbe togliere le penalizzazioni per i lavoratori precoci e concedere maggiore flessibilità.

Kamsin Dopo il brutto stop nel decreto legge sulla pubblica amministrazione, le speranze di una revisione della Riforma Fornero sono affidate alla prossima legge di stabilità. Il ministro del Lavoro Giuliano Poletti ha sostanzialmente confermato, prima della pausa estiva, la volontà del governo di introdurre dei correttivi al Dl 201/2011 per concedere maggiore flessibilità sull'età pensionabile.

L’idea fatta dal Ministro è quella di fornire un ventaglio di possibilità al lavoratore che intende lasciare il lavoro per andare in pensione prima dei tempi canonici fissati dalla riforma Monti- Fornero. Poletti ha parlato di strumenti differenziati adatti e coerenti con le diverse situazioni anche se non ha specificato nei dettagli quali saranno le iniziative.

Tra le ipotesi in campo c'è la possibilità di riproporre i cd. "pensionamenti flessibili", un progetto elaborato lo scorso anno dagli onorevoli Baretta e Damiano che consentirebbe un anticipo della pensione fino a 62 anni di età e 35 di contributi con un sistema di penalità; la riapertura del sistema delle quote che regolava la vecchia pensione di anzianità; l'introduzione del ”prestito pensionistico“ per chi ha perso il lavoro a pochi anni dal raggiungimento dei requisiti richiesti per l’accesso all’assegno pensionistico.

Sempre nell'ottica di consentire un anticipo sull'età pensionabile, la legge di stabilità potrebbe essere il veicolo da utilizzare per la proroga dell'opzione donna, una misura su cui l'esecutivo ha fatto nelle scorse settimane un frettoloso dietrofront, ma che potrebbe estendere la possibilità per lavoratori e lavoratrici di accedere alla pensione con requisiti agevolati sino al 2018 al prezzo di avere un assegno calcolato con il sistema contributivo. Una modifica in tal senso, del resto, è chiesta da migliaia di lavoratrici sia del settore privato che pubblico.

Nel corso del question time alla Camera di questa settimana, Poletti ha dato poi la disponibilità del governo ad approfondire, con la legge di stabilità, un riesame dei disincentivi per coloro che accedono alla pensione anticipata con meno di 62 anni. La richiesta delle forze politiche è di cancellare le penalizzazioni sino al 2017.

Le altre misure su cui si attende il via libera - Va verso la conversione definitiva il disegno di legge sulla sesta salvaguardia in Senato; il provvedimento, approvato agli inizi di luglio alla Camera dovrebbe ricevere il disco verde di Palazzo Madama entro la prima metà del mese di Ottobre, prima della presentazione della legge di stabilità. Silenzio assoluto invece per quanto riguarda la vicenda dei quota 96 della scuola.

Le proposte per introdurre maggiore flessibilità

La proposta Damiano - Il disegno di legge messo a punto già nella scorsa legislatura prevede, con 35 anni di contributi, la possibilità di anticipare l’età del pensionamento fino a 62 anni, con un sistema di penalizzazioni (dal 2 all’8% a seconda di quanti anni mancano ai 66). Verrebbe meno anche la penalizzazione per chi ha maturato 41 anni di contributi indipendentemente dall’età anagrafica. Si tratta dei cd. pensionamenti flessibili.

La Quota 100 - Possibile l'introduzione di un sistema basato sulla precedente pensione di anzianità. Cioè ancorato ad un minimo di età anagrafica unitamente al perfezionamento di un requisito contributivo (es. 40 anni di contributi e 60 di età; oppure 39 di contributi e 61 di età).

Il Prestito Pensionitico - E' l'ipotesi elaborata dall'ex ministro del Lavoro Enrico Giovannini. L'idea consentirebbe a chi, a pochi anni dalla pensione, si ritrova disoccupato e senza ammortizzatori sociali di chiedere all'Inps un anticipo dell’assegno pensionistico fino a 2-3 anni, importo che poi sarà rimborsato piano piano con micro-prelievi sull'assegno una volta conseguita la pensione.

Riforma Pensioni, piu' facile il pensionamento d'ufficio a 65 anni nelle Pa

Riforma Pensioni, reversibilità e penalizzazioni nella legge di stabilitàZedde

Pensioni, ecco le prestazioni in cui restano in vigore le finestre mobili

Il Decreto legge 201/2011 ha disapplicato la finestra mobile per i lavoratori che maturano il diritto dal 1° gennaio 2012 ad eccezione di talune categorie di soggetti e per determinate tipologie di prestazioni.

Kamsin C'è sempre molta confusione riguardo alla finestre mobili, quel periodo di attesa imposto dalla vecchia disciplina pensionistica che il pensionando deve attendere prima di poter conseguire il rateo pensionistico. Si dice che questo periodo sia stato abolito con l'ultima Riforma del 2011 ma stante le varie eccezioni risulta non sempre agevole districarsi intorno a questa materia. Vediamo dunque di fare il punto della situazione.

La Disciplina originaria - Innanzitutto va fatta una premessa. Sino al 2011 la disciplina era uniforme per tutti coloro che ottenevano una prestazione previdenziale messa in pagamento dall'Inps (es. pensione di anzianità e pensione di vecchiaia). I lavoratori dipendenti scontavano, dal 1° gennaio 2011, un differimento di 12 mesi e gli autonomi di 18 mesi a decorrere dalla data del perfezionamento del diritto a pensione. In pratica se si maturava la quota 96 nel gennaio 2011 si doveva attendere il 1° Febbraio 2012 se dipendenti (o agosto 2012 se lavoratori autonomi).

Per effetto dell'intervento di cui alla legge 111/2011 dal 1° gennaio 2012 era stato programmato anche un ulteriore slittamento per i lavoratori che ottenevano alla pensione di anzianità indipendentemente dal requisito anagrafico (cioè con i 40 anni di contributi) pari ad un mese se il requisito contributivo è stato maturato nel 2012; di due mesi nel 2013 e di 3 mesi dal 2014 in poi. Cio' determinava un allungamento della finestra sino a 15 mesi per i lavoratori dipendenti (21 mesi per gli autonomi) che accedono alla prestazione di anzianità con i 40 anni di contributi.

L'avvento della Riforma Fornero - Le cose cambiano dal 1° gennaio 2012. A decorrere da questa data la finestra mobile viene disapplicata nei confronti dei lavoratori che maturano il diritto a pensione secondo le regole indicate del Dl 201/2011. In altri termini chi matura un diritto a pensione anticipata o di vecchiaia con la nuova disciplina potrà accedere alla pensione il primo giorno del mese successivo a quello di compimento dell'età pensionabile. Ad esempio chi matura la pensione anticipata nel gennaio 2015 potrà accedere alla pensione già dal 1° febbraio 2015 senza dover attendere piu' i fatidici 12 mesi di finestra. Sicuramente questo è un pregio della Riforma Fornero perchè fa giustizia di una normativa che, in via occulta, innalzava di un anno l'età pensionabile.

Le eccezioni - Il regime delle decorrenze vigenti alla data del 31.12.2011 è tuttavia ancora molto attuale perchè il legislatore ha previsto che talune categorie di lavoratori continuino, in via eccezionale, ad esserne soggetti anche per il periodo successivo al 2011. Si tratta in particolare dei lavoratori salvaguardati (cd. esodati) e dei lavoratori del pubblico impiego posti in prepensionamento sulla base della spending review di cui all'articolo 2, comma 11 del Dl 95/2012. Per tali soggetti si ha infatti l'ultrattività delle precedenti regole di pensionamento e, pertanto, viene fatta rivivere anche la normativa sulle decorrenze.

La finestra mobile resta inoltre in vigore nelle prestazioni pensionistiche che non sono state interessate dalla Riforma Fornero. E' il caso, ad esempio, delle lavoratrici dipendenti o autonome che decidono di accedere alla pensione con il regime sperimentale previsto dall'articolo 1, comma 9 della legge 243/04 (cd. opzione donna); della disciplina dei lavori cd. usuranti; delle prestazioni conseguite in regime di totalizzazione; del comparto difesa, sicurezza e soccorso pubblico.

Zedde

Riforma Pensioni, ecco le nuove regole nelle Pa

I requisiti standard per la pensione nelle Pa restano fissati in 66 anni e 3 mesi per la vecchiaia e 42 anni e 6 mesi per il trattamento anticipato. Ma viene resa strutturale la risoluzione unilaterale del rapporto di lavoro.

Kamsin Con la conversione del decreto legge 90/2014 (il provvedimento che ha riformato la pubblica amministrazione) molti lettori chiedono se sono stati introdotti requisiti piu' agevolati per accedere alla pensione. Appare dunque utile riassumere brevemente la disciplina attuale per conseguire il trattamento previdenziale sia nel pubblico impiego che nel privato.

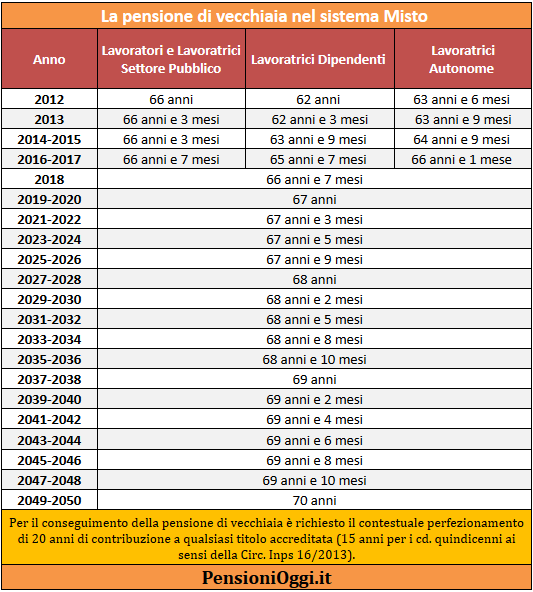

Pensione di Vecchiaia - Com'è noto la riforma Fornero, DL 201/2011 ha inasprito in generale i requisiti di accesso fissandoli a 66 anni per gli uomini (dipendenti ed autonomi) e per le lavoratrici del pubblico impiego; la riforma ha anche innalzato gradualmente i requisiti con riferimento alle lavoratrici del settore privato, con l'obiettivo di parificare l'età pensionabile tra uomini e donne entro il 2018 (anno in cui i requisiti anagrafici saranno equiparati). Il trattamento di vecchiaia è conseguibile a condizione che siano stati perfezionati almeno 20 anni di contributi ma per i lavoratori interessati dalla deroga prevista dal Dlgs 503/1992 sono sufficienti anche 15 anni di contributi (come precisato dalla Circolare Inps 16/2013).

I requisiti anagrafici utili per l'accesso alla pensione di vecchiaia restano peraltro oggetto dell'adeguamento alla stima di vita Istat a partire dal 1° gennaio 2013. Il primo aumento è stato di 3 mesi, il secondo aumento sarà pari a 4 mesi (si tratta però ancora di una stima non ufficiale) ed avrà effetto dal 1° gennaio 2016.

Per effetto delle modifiche introdotte dalla Riforma Fornero e dall'applicazione della stima di vita la pensione di vecchiaia potrà essere conseguita al perfezionamento delle età anagrafiche previste dalla seguente tabella.

Pensione anticipata - In alternativa al trattamento di vecchiaia i lavoratori possono accedere alla pensione indipendentemente dall'età anagrafica al perfezionamento di 42 anni e 6 mesi di contributi (41 anni e 6 mesi per le donne); requisiti anch'essi da aggiornare alla stima di vita nei prossimi anni. In tale ipotesi resta ferma la disincentivazione qualora il lavoratore non abbia compiuto i 62 anni di età secondo le regole già in vigore prima del decreto legge 90/2014.

La risoluzione unilaterale nelle Pa - Nelle Pa non opera quell'istituto, previsto dalla Riforma Fornero, che incentiva la permanenza sul posto di lavoro sino all'età dei 70 anni. Ciò in quanto l'articolo 2, comma 5 del dl 101/2013 ha stabilito che i limiti ordinamentali per la permanenza in servizio, fissati in linea generale a 65 anni, non sono stati elevati dal Dl 201/2011 e dunque possono essere superati soltanto qualora a tale età il dipendente non abbia già acquisito un diritto a pensione. Pertanto la risoluzione unilaterale deve essere esercitata al compimento dei 65 anni di età, e comunque prima del compimento dell'età per la pensione di vecchiaia, se il lavoratore - nel frattempo - raggiunge o ha già raggiunto i requisiti per la pensione anticipata (cioè 42 anni e 6 mesi di contributi, 41 anni e 6 mesi per le donne). La risoluzione in tal caso è obbligatoria.

Ma già a 62 anni, sempre laddove siano stati raggiunti i requisiti per la pensione anticipata, la Pa può, a sua discrezione, con un atto motivato e senza pregiudizio per le attività dell'ente, risolvere il rapporto di lavoro (articolo 1 del Dl 90/2014). Si tratta questa di una risoluzione facoltativa. In questi casi il dipendente vedrà pertanto risolversi il rapporto di lavoro alcuni anni prima dell'età per la pensione di vecchiaia "standard" senza poter opporsi alla decisione della Pa. Questa facoltà, dapprima operativa sino al 2014, ora è stata resa "strutturale" e prevede che la Pa dia un preavviso di sei mesi al dipendente che intende collocare a riposo. La risoluzione potrà interessare anche i dirigenti.

Sottratti a queste regole i comparti del pubblico impiego non contrattualizzati per i quali, com'è noto, i limiti ordinamentali sono fissati a 70 anni (magistrati, professori universitari, avvocati dello stato) e pertanto la pensione non arriverà prima di tale data. Regole parzialmente diverse interessano anche i dirigenti medici e del ruolo sanitario nonchè i responsabili di strutture ospedaliere complesse (ossia i primari).

Via il trattenimento in servizio - Appare utile anche ricordare che il provvedimento ha abolito questo istituto a partire dal 1° Novembre 2014 (1° Settembre 2014 per il comparto scuola). Pertanto non sarà piu' possibile restare in servizio per un biennio dopo il compimento dell'età pensionabile. I lavoratori che ne stanno usufruendo saranno collocati in pensione d'ufficio a decorrere dal prossimo 1° Novembre.

Riforma Pensioni, Poletti smentisce: no ad un prelievo aggiuntivo

Riforma Pensioni, nodi irrisolti dopo lo Sblocca ItaliaZedde

Esodati, gli assegni sostitutivi seguono la tassazione ordinaria

Le modalità di tassazione dei trattamenti che realizzano forme di prepensionamento mediante erogazioni di prestazioni in forma rateale non sono tutte uguali.

Kamsin L'articolo 4 della legge 92/2012 ha introdotto una specifica disciplina per gli accordi volti ad incentivare l'esodo dei lavoratori più vicini al raggiungimento dei requisiti pensionistici. Le imprese possono stipulare accordi con le organizzazioni sindacali maggiormente rappresentative a livello aziendale per erogare ai dipendenti una prestazione, per un massimo di 4 anni, pari al trattamento economico di pensione che spetterebbe alla cessazione del rapporto di lavoro in base alle regole vigenti. Le imprese dovranno inoltre accreditare i contributi che sono dovuti fino al raggiungimento dei requisiti minimi per il pensionamento.

Per quanto riguarda gli aspetti tributari di tale prestazione economica, l'Inps con la circolare 119 del 2013, ha indicato che l'importo è soggetto alla tassazione ordinaria con applicazione delle ordinarie detrazioni per reddito di lavoro dipendente e per familiari a carico. Il regime fiscale di tali proventi, pertanto, viene ricondotto all'articolo 6 del Dpr 917/1986 (Tuir) secondo il quale "i proventi conseguiti in sostituzione di redditi, anche per effetto di cessione dei relativi crediti, e le indennità conseguite, anche in forma assicurativa, a titolo di risarcimento di danni consistenti nella perdita di redditi, esclusi quelli dipendenti da invalidità permanente o da morte, costituiscono redditi della stessa categoria di quelli sostituiti o perduti". In altri termini, la prestazione economica erogata ai sensi dell'articolo 4 della legge 92/2012 viene, trattata fiscalmente alla stregua del reddito di lavoro dipendente venuto meno per l'adesione all'accordo di esodo incentivato.

E' appena il caso di ricordare invece che questo regime non è invece stato ritenuto applicabile ad analoghi strumenti previsti nei casi di eccedenza di personale del settore bancario, come gli assegni straordinari destinati ai dipendenti delle aziende del credito che risolvono anticipatamente il rapporto di lavoro, previsti dal decreto interministeriale 158/2000. Tali prestazioni economiche, secondo le Entrate (risoluzione 17/E del 2003), sono assoggettati ad imposta con modalità separata, essendo equiparati a degli incentivi all'esodo per i quali ai sensi dell'articolo 19, comma 2 del Tuir, si applica l'aliquota media di tassazione del Tfr.

Zedde

Pensioni, ecco di quanto si riduce l'assegno con la pensione anticipata

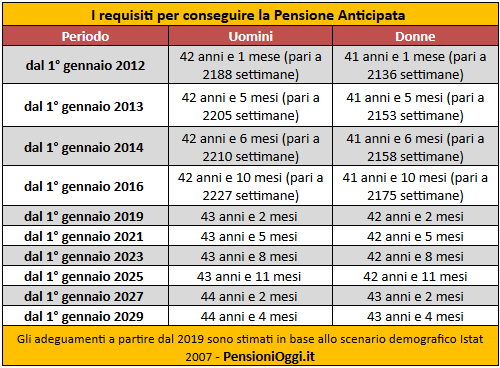

Per il biennio 2014-2015 la pensione anticipata si consegue con un'anzianità contributiva di 41 anni e 6 mesi per le donne, 42 anni e 6 mesi per gli uomini.

Kamsin Com'è noto la riforma Fornero del 2011, DL 201/2011, ha sostituito la pensione di anzianità con il pensionamento anticipato inasprendo i requisiti di accesso. Il tutto stabilito per allontanare il momento della quiescenza. La situazione è identica per i lavoratori dipendenti dei settori pubblico e privato e per quelli autonomi (coltivatori diretti, coloni, mezzadri, imprenditori agricoli professionali, artigiani, commercianti).

Gli uomini possono avere la pensione, indipendentemente dall'età anagrafica, con 42 anni e sei mesi di contributi; le donne hanno lo sconto di un anno: bastano 41 anni e sei mesi. Ma questi requisiti non sono fissi nel tempo in quanto dovranno essere adeguati alla stima di vita istat nel corso dei prossimi anni. Ed infatti dal 2016 questi requisiti subiranno un ulteriore incremento pari a 4 mesi. Pertanto le donne potranno conseguire la pensione anticipata a 41 anni e 10 mesi e gli uomini a 42 anni e 10 mesi.

questi requisiti subiranno un ulteriore incremento pari a 4 mesi. Pertanto le donne potranno conseguire la pensione anticipata a 41 anni e 10 mesi e gli uomini a 42 anni e 10 mesi.

I disincentivi - Chi ottiene la pensione anticipata non avendo ancora 62 anni di età deve accettare una penalizzazione: perdere l'1% annuo se l'età è di 60 e 61 anni, perdere il 2% annuo se l'età è sotto i 60 anni. La perdita interessa le sole anzianità maturate con il sistema retributivo presente nel conto assicurativo alla data del 31 dicembre 2011. Dalla riduzione, pertanto, sono escluse le anzianità accreditate con il sistema di calcolo contributivo.

Il taglio lnps è comunque bloccato fino al dicembre 2017, a condizione che l'anzianità contributiva sopra indicata sia raggiunta attraverso i versamenti effettivi da lavoro più altre situazioni particolari che fanno scattare il diritto agli accrediti figurativi (articolo 6, comma 2-quater del Dl 216/2011).

Attualmente i contributi che permettono agli uffici Inps di non applicare alcuna riduzione alla pensione sono: 1) effettivi da lavoro; 2) per assenza obbligatoria di maternità, 3) per servizio militare; 4) per infortunio; 5) per malattia; 6) per cassa integrazione ordinaria; 7) per riscatto di contributi evasi; 8) per assenze dovute a donazione di sangue e di emocomponenti; 9) per congedi parentali (assenze facoltative) di maternità e paternità; 10) per congedi e permessi concessi per l'assistenza a familiari disabili (tre giorni di permessi mensili, prolungamenti del congedo parentale); 11) ferie (in quanto istituto a fruizione obbligatoria del lavoratore).

Sistema contributivo - Gli stessi requisiti valgono anche per le pensioni calcolate esclusivamente con il sistema contributivo. Agli interessati viene riconosciuta però un'altra via d'uscita. Si può infatti avere la pensione anticipata con soli 20 anni di contributi (e non più con 41-42 anni e sei mesi), a condizione che ci siano 20 anni di contributi; un'età minima di 63 anni, aumentata dallo scatto di 3 mesi (età identica per uomini e donne) ed un versamento di contributi in misura tale da poter raggiungere una rata di pensione di circa 1.240 euro al mese ( cioè di importo superiore ad almeno 2,8 volte alla rata dell'assegno sociale lnps).

Una cifra praticamente impossibile da raggiungere con solo 20 anni di contributi (servirebbero contribuzioni molto elevate, superiori a 100 mila euro annui) ed oltre. Per raggiungere i 20 anni si considera solo la contribuzione effettiva (obbligatoria da lavoro, volontaria, da riscatto) con esclusione di quella accreditata figurativamente (malattia, maternità, cassa integrazione, disoccupazione, mobilità.)

Zedde

Le Pensioni tornano nel mirino del Fondo Monetario Internazionale

La spesa per le pensioni italiana resta la più alta d'Europa, pari a circa il 30% del totale». Nel mirino del Fondo Monetario Internazionale entrano gli assegni di accompagnamento, le pensioni d'invalidità e la reversibilità.

Kamsin La spending review dovrà tagliare le pensioni e gli assegni assistenziali. E' quanto sostiene il Fondo monetarlo internazionale, che ieri ha rivisto al ribasso la stima del prodotto interno lordo 2014 per l'Italia, dopo i dati di Standard & Poor's e dell'Ocse, anch'essi negativi. L'analisi del Fondo è legata ai numeri dell'economia italiana, che si contrarrà nel 2014 per il terzo anno consecutivo, con il Pil che calerà dello 0,1%. Il debito toccherà il picco del 136,4%, in un contesto di disoccupazione ai massimi dal dopoguerra al 12,6%. A preoccupare è soprattutto il debito, considerato dal Fondo ancora «vulnerabile» e che, secondo una serie di analisi contenute nel rapporto, in caso di shock esterni potrebbe schizzare fino al 150 per cento. Da qui la richiesta di una nuova correzione strutturale.

Il Fondo esprime comunque un giudizio positivo su alcuni dei progetti di riforma messi in cantiere dal premier Matteo Renzi. La legge elettorale, per esempio, è un contributo al sostegno e all'attuazione delle riforme. Bene anche l'intervento sulla giustizia e sul lavoro anche se Washington invita a una «rapida attuazione», cruciale per emergere dalla recessione e tornare a crescere. Il Jobs Act per l'Fmi si muove «nella giusta direzione». Plauso anche alle prime novità sul fronte della giustizia, come il processo telematico.

C'è invece da migliorare sul fronte della spesa pubblica. Risparmi significativi ci saranno solo se si interviene anche sulla spesa pensionistica che resta ancora elevata nonostante l'intervento della Riforma Fornero. La spesa per le pensioni italiana —osservano — è la più alta d'Europa, pari a circa il 30% del totale». Il Fondo suggerisce al governo diversi tagli alla spesa previdenziale e assistenziale (pensioni d'oro, assegni di accompagnamento, pensioni d'invalidità, reversibilità) che però Renzi ha deciso di scartare perché impopolari. Ma secondo l'istituzione di Washington, senza toccare gli assegni in essere, per il governo italiano sarà difficile raggiungere l'obiettivo di 33 miliardi di risparmi nel triennio. Dunque bisognerebbe agire ancora una volta sull'indicizzazione degli assegni, quella già rimasta bloccata drasticamente dal governo Monti e poi parzialmente sbloccata dal governo Letta che ha permesso un recupero graduale del caro vita per gli assegni fino a sei volte il minimo.

Il Fondo suggerisce anche, per ottenere nuovi risparmi, di differenziare i salari pubblici tra regioni.

Riforma Pensioni, governo disponibile allo stop delle penalizzazioni

Esodati, stop a nuove salvaguardie. Piu' flessibilità per la pensioneZedde