Notizie

Riforma pensioni, un nuovo taglio alle pensioni d'oro? Forse

La proposta del Movimento Cinque Stelle di chiedere un ulteriore contributo ai pensionati d'oro non è nuova ma deve fare i conti con il taglio già chiesto dal Governo Letta nel 2013.

Kamsin Ieri il movimento Cinque Stelle ha proposto una mozione alla Camera dei Deputati per chiedere all'esecutivo un nuovo intervento sulle cd. pensioni d'oro. La proposta del M5S chiede al Governo di "valutare se sussistono i presupposti per assumere iniziative volte aintrodurre un'imposta sostitutiva per i redditi da pensione caratterizzata da un maggior numero di aliquote fiscali che consentano una più incisiva progressività, in modo tale da tassare maggiormente i redditi di pensione superiori ai 90 mila euro e destinare il maggior gettito alla riduzione del carico fiscale dei redditi di pensione meno elevati ed all'aumento delle pensioni minime".

A ben vedere la proposta, è una delle tante che cercano di fare casse sulle prestazioni generose, cioè oltre i 4-5mila euro netti al mese, trattamenti determinati con il sistema retributivo e che quindi creano un forte squilibrio per le Casse dello Stato.

In diverse occasioni il legislatore ha cercato di cancellare i trattamenti pensionistici pagati sulla base di normative pregressi molto generosi non più sostenibili delle finanze pubbliche. In molti casi, tuttavia, questi interventi sono stati dichiarati incostituzionali dalla Consulta.

Come si ricorderà da ultimo la sentenza 116/2013 ha cancellato quella normativa introdotta nella manovra estiva del 2011 (Dl 98/2011), che aveva previsto un taglio del 5 per cento per le prestazioni superiori a 90.000 euro annui lordi e del 15 per cento per la parte eccedente i 200.000 euro. La misura, peraltro, era eccezionale e si sarebbe dovuta applicare solo per il periodo tra agosto 2011 e dicembre 2014. Secondo la Consulta tuttavia l'intervento non era in sintonia con la Carta Costituzionale in quanto provocava una disparità di trattamento rispetto ai lavoratori, non pensionati, che avevano redditi superiori a 300 mila euro per i quali il contributo si sarebbe fermato al 3 per cento.

Pochi anni prima con la sentenza 211/1997 la Corte costituzionale ha avuto modo di precisare, invece, che il legislatore per salvaguardare l'equilibrio di bilancio può modificare la disciplina pensionistica fino a ridurre l'entità del trattamento anche se questo già iniziato.

In tal senso l'ultima legge di stabilità, la legge 147/2013, approvata dal governo Letta ha reintrodotto il contributo di solidarietà per ridurre i trattamenti pensionistici superiori a 91.251 euro con un taglio che è pari al 6, 12 o 18 per cento a seconda dell'importo del trattamento annuo in godimento. Per venire incontro ai rilievi della Consulta, tuttavia, questa volta è stato stabilito che le somme trattenute vengano destinate dalle competenti gestioni previdenziali obbligatorie per concorrere al finanziamento degli interventi volti ad ampliare la platea dei lavoratori salvaguardati. In tal modo, l'intervento governativo tenta di ridistribuire la ricchezza tra i lavoratori.

Zedde

Pensioni, ecco come si calcola la quota 96

Per via delle tante deroghe alla Riforma Fornero resta ancora attuale il sistema delle quote per la pensione di anzianità prevista dalla disciplina previdenziale in vigore sino al 31 Dicembre 2011.

Kamsin Nonostante l'introduzione della Riforma Fornero dal 1° Gennaio 2012, provvedimento che ha di fatto abolito la pensione di anzianità, moltissimi lavoratori continuano ad avere necessità di mantenere un occhio rivolto alla vecchia disciplina pensionistica. Ciò per via delle tante deroghe previste al Dl 201/2011 che consentono a diversi lavoratori la possibilità di fruire, per l'appunto, delle vecchie regole previdenziali. Sono moltissimi infatti i quesiti dei lettori che chiedono come funzionava la quota 96, quella valida sino al 31 dicembre 2012, per perfezionare la pensione di anzianità. Vediamo dunque quali erano i requisiti per accedere.

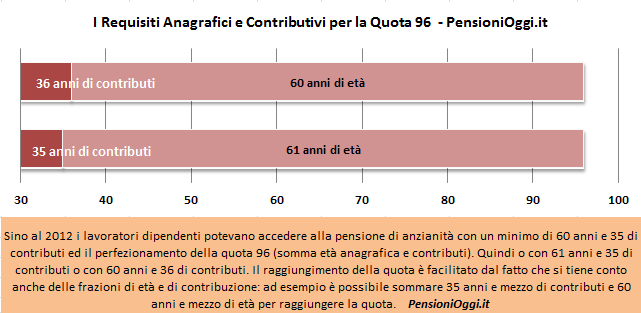

La quota 96 si determina con il perfezionamento di un requisito anagrafico minimo di almeno 60 anni di età ed uno contributivo di almeno 35 anni di contribuzione. Nei fatti la quota 96 si può raggiungere o con 60 anni e 36 di contributi oppure con 61 anni e 35 anni di contributi. Ma possono essere fatte valere anche le frazioni di quota. Cioè è possibile sommare 60 anni e 6 mesi con 35 anni e mezzo di contributi. Non è possibile invece sommare ad esempio 59 anni e 37 di contributi, oppure 34 anni di contributi e 62 anni di età. I requisiti sono validi per i lavoratori dipendenti (del settore privato o pubblico), quindi non per gli autonomi, e vanno perfezionati nel periodo temporale intercorrente tra il 1.1.2011 al 31.12.2012. Dal 2013 e sino al 2015 scatta infatti la quota 97,3 con un minimo di ben 61 anni e 3 mesi di età.

Il requisito minimo contributivo di 35 anni per il raggiungimento della quota deve essere perfezionato escludendo la contribuzione figurativa per disoccupazione ordinaria e malattia.

Chi deve tenere sotto occhio la quota 96 - Con l'abolizione della pensione di anzianità la quota 96 è andata in soffitta ed è stata sostituita dalla pensione anticipata. Ma, come si diceva all'inizio dell'articolo, alcuni lavoratori devono tenere ben presente la vecchia normativa. Chi sono? Prima di tutto i lavoratori salvaguardati o potenziali tali. Infatti, per effetto delle tante deroghe alla Riforma Fornero (da ultimo quella in materia di sesta salvaguardia), le vecchie regole vengono, a talune condizioni, fatte "rivivere" in via eccezionale. Con la sesta salvaguardia, ad esempio, si stabilisce che coloro che, con la vecchia normativa pensionistica, avrebbero avuto l'apertura della finestra entro il 6.1.2016 possono, nei limiti delle risorse disponibili e dei profili di tutela ivi previsti, andare in pensione in deroga alla Riforma Fornero. Ecco dunque che un soggetto che ha maturato la quota 96 nel 2012 (e che avrebbe visto quindi l'apertura della finestra mobile nel 2013) potrebbe presentare istanza per l'ammissione al beneficio.

In secondo luogo i lavoratori dipendenti del settore privato. Ai sensi dell'articolo 24, comma 15-bis del Dl 201/2011 chi ha raggiunto la quota 96 entro il 2012 potrà beneficiare del trattamento anticipato a 64 anni. Per le donne bastano anche solo 60 anni e 20 di contributi.

Anche i quota 96 della scuola devono tener ben in evidenza tali requisiti. Anche se ad oggi la deroga in loro favore non è passata, nei prossimi tempi potrebbe essere riproposta. E in tal caso se la quota 96 è stata perfezionata entro la fine dell'anno scolastico 2011/2012 potrebbero essere ammessi al beneficio. Un'altra deroga è poi prevista per i prepensionamenti del pubblico impiego.

Riforma Pensioni, nella sanità il pensionamento d'ufficio scatta a 65 anni

Pensioni, ecco le regole di pensionamento vigenti sino al 2011Zedde

Riforma Pensioni, una risposta allo stop alle penalizzazioni

Un'interrogazione dell'Onorevole Maria Luisa Gnecchi (Pd) chiede al Governo se ci sono spazi, con la legge di stabilità, per eliminare le penalizzazioni per i lavoratori che non hanno ancora compiuto i 62 anni.

Kamsin L'Onorevole Maria Luisa Gnecchi (Pd) ha proposto, il 20 Ottobre scorso in Commissione Lavoro alla Camera dei Deputati, un'interrogazione formale al Governo sulla possibilità di eliminare il sistema di disincentivi previsti per l'accesso alla pensione anticipata qualora i lavoratori non abbiano perfezionato i 62 anni di età. Il documento, firmato da molti esponenti del Pd, chiede al governo la soluzione del dramma, già con la legge di stabilità, che vede protagonisti soprattutto quei lavoratori che hanno avuto maggiorazioni contributive legate all'amianto o all'invalidità periodi che, ai sensi della disciplina vigente, non concorrono alla sterilizzazione dei disincentivi.

Tale quadro normativo - si legge nel testo dell'interrogazione - finisce per determinare la paradossale conseguenza di penalizzare diverse categorie di soggetti che maggiormente rischiano di subire gli effetti più pesanti di tale meccanismo di decurtazione dell'assegno pensionistico, quali i cosiddetti «precoci» o alcune categorie di lavoratori che in virtù delle particolari condizioni di esecuzione della loro attività lavorativa sono stati riconosciuti meritevoli di apposite disposizioni di tutela, quali i lavoratori che svolgono lavori usuranti o i lavoratori che sono stati esposti per periodi prolungati all'amianto.

"Anche per i lavoratori e le lavoratrici del pubblico impiego - prosegue l'interrogazione - si stanno creando difficoltà perché mentre nelle posizioni contributive Inps sono indicate tutte le contribuzioni figurative, non esiste pari informatizzazione e precisione nelle posizioni dei pubblici dipendenti e gli uffici del personale si trovano costretti a ricostruire tutto il percorso lavorativo del singolo impiegato per 42 o 43 anni, archivi cartacei non più disponibili, cercare giornate di sciopero, congedo matrimoniale o altre assenze crea un'enorme perdita di tempo e favorisce la conflittualità tra colleghi per l'incomprensibile eccesso di indagine lungo un percorso lavorativo decennale".

La Gnecchi ricorda inoltre come il Ministro Poletti il 17 settembre 2014 abbia dichiarato in aula alla Camera in risposta alla interrogazione a risposta immediata che è intenzione del Governo, nel contesto della legge di stabilità, fare un esame di tutte le specifiche situazioni meritevoli di tutela previdenziale e pensionistica via via emerse nel corso del tempo e verificare se e come sia possibile pervenire ad una loro soluzione organica, nel quadro delle scelte che dovranno essere compiute nella sede della stessa legge di stabilità.

Con l'interrogazione l'Onorevole del Pd chiede pertanto al Ministro:

1) se ritiene quindi che qualora le penalizzazioni vengano cancellate si preveda la possibilità di riliquidazione della pensione a coloro che ne stanno già godendo;

2) se non ritenga opportuno il Ministro, nel quadro di un intervento più organico che ponga rimedio ai problemi più evidenti scaturiti a seguito dell'entrata in vigore del decreto-legge 6 dicembre 2011, n. 201, già in occasione della prossima legge di stabilità, trovare una specifica soluzione al tema delle penalizzazioni;

3) quante siano le pensioni anticipate liquidate con le penalizzazioni di cui sopra, a donne e uomini, che non abbiano compiuto, quindi, all'atto della liquidazione i 62 anni di età;

4) quale sia l'importo delle pensioni, l'importo di riduzione, la decorrenza e l'età suddiviso per uomini e donne delle pensioni liquidate con penalizzazioni.

Zedde

Pensioni, il M5S presenta una mozione per il taglio delle pensioni d'oro

Il Movimento Cinque Stella presenta una mozione alla Camera dei Deputati per il taglio delle pensioni d'oro. "La progressività del prelievo oltre i 90mila euro tiene conto dei rilievi della Consulta".

Kamsin Ecco una soluzione per tagliare le pensioni d’oro senza cadere nella tagliola della Corte costituzionale. Il M5S l’ha individuata: si tratta delle ‘imposte sostitutive’ che già sono presenti in diverse modalità nel sistema tributario italiano”. E' quanto ricordano i deputati del MoVimento 5 Stelle che hanno depositato una mozione in tal senso a prima firma Walter Rizzetto, vicepresidente della Commissione Lavoro.

“Il documento – spiega Rizzetto – impegna il governo a ricalibrare e aumentare le aliquote sui redditi pensionistici, innalzando il prelievo sugli assegni sopra i 90mila euro in modo da ridistribuire il gettito ottenuto sulle pensioni più povere e sulle minime. Oggi, dai 75 mila euro in su si applica comunque il 43%. Ma è giusto far pagare la stessa aliquota a chi guadagna 150mila euro e a chi ne prende la metà? Secondo il M5S si possono introdurre altri scaglioni dai 90 mila euro a salire, rendendo l’imposta sempre più progressiva per rimediare agli scandalosi privilegi concessi con il vecchio sistema retributivo. La progressività tra l’altro va incontro ai rilievi della Consulta”.

“Il principio ‘Nessuno deve restare indietro’ rimane la stella polare del M5S che continua a lavorare con concretezza nelle istituzioni. Ora vedremo se il governo, una volta tanto, saprà dare seguito alle tante chiacchiere sparse al vento”, chiude Rizzetto.

Zedde

Manovra, il governo taglia le risorse per il sociale e la formazione

Il disegno di legge di stabilità taglia i finanziamenti alle Politiche sociali e disabili e ai malati di Sla. Colpito anche il Fondo interprofessionale per la formazione continua.

Kamsin La legge di stabilità non riserva buone notizie per il sociale. Lo stanziamento complessivo per il fondo dedicato alle non autosufficienze per il 2015 sarà infatti pari a 250 milioni di euro contro i 350 del governo Letta. Un taglio di ben 100 milioni di euro che fa infuriare le associazioni per i malati di Sla.

Secondo un documento elaborato dalla deputata del Pd, Ileana Argentin, le esigenze del Ministero del Lavoro e delle Politiche Sociali per il prossimo anno sarebbero pari a 970 milioni di euro, mentre le risorse stanziate dal governo raggiungono a malapena i 550 milioni di euro, ben 420 milioni di euro in meno rispetto alle reali esigenze. Ad essere colpiti sono un po' tutte le voci che riguardano il sociale. A soffrire c'è prima di tutto il fondo per l'inserimento dei lavoratori disabili, che sperava in 20 milioni per il prossimo anno e che non è stato rifinanziato. Nessuna risorsa anche per il fondo per l'infanzia e l'adolescenza, e per il piano nazionale per la lotta alla povertà (su cui il Ministro Poletti non ha nascosto le sue perplessità nei giorni scorsi).

Il provvedimento governativo, come anticipato, stanzia 250 milioni di euro per il fondo per le non autosufficienze, contro una richiesta di 350 milioni; 300 milioni per il fondo politiche sociali (contro i 300 milioni richiesti) e 250 milioni per il programma social card. A chi solleva critiche risponde il sottosegretario all'Economia Enrico Zanetti che sottolinea come "il Fondo per le politiche sociali e quello per le non autosufficienze sono stati per la prima volta finanziati in modo permanente, mentre gli altri governi avevano azzerati, trovando poi risorse nella manovra ma mai in maniera stabile".

Ad essere tagliate sono anche le risorse destinate ai fondi interprofessionali per la Formazione Continua. La sforbiciata sarà di 20 milioni di euro nel 2015 e di 120 milioni di euro l'anno a partire dal 2016, un intervento che, a regime, ridurrà di circa un sesto le risorse attualmente a disposizione per la formazione professionale delle imprese. La decisione penalizzera' soprattutto le piccole e medie imprese proprio in un momento in cui avrebbero maggiormente bisogno di un sostegno della formazione dei dipendenti.

Zedde

Altro...

Riforma Pa, inizia la discussione a Palazzo Madama sul ddl delega

Una pioggia di richieste di modifiche si sono abbattute sulla Riforma della Pubblica Amministrazione. Il nodo è quello dei poteri del premier.

Kamsin Inizia oggi in commissione Affari Costituzionali di Palazzo Madama la discussione generale sulla riforma della pubblica amministrazione. In Commissione sono stati presentati oltre 1000 emendamenti al disegno di legge che intende, tra l'altro, riformare la dirigenza pubblica, modificare il sistema della conferenza di servizi e il silenzio assenso tra pubbliche amministrazioni, riordinare le funzioni e il finanziamento delle Camere di Commercio con la progressiva abolizione del contributo pagato dalle imprese, riordinare la disciplina dei servizi pubblici locali.

Il disegno di legge delega prevede inoltre la promozione della conciliazione dei tempi di vita e lavoro nelle amministrazioni pubbliche attraverso la possibilità per le pubbliche amministrazioni di stipulare convenzioni con asili nido e fornire servizi di supporto alla genitorialità.

Ad illustrare le linee generali delle proposte di modifica sarà il relatore Giorgio Pagliari (Pd), che in settimana vedrà il ministro della Funzione pubblica ed il sottosegretario Angelo Rughetti per concordare gli emendamenti da presentare al disegno di legge.

Ma il vero nodo del disegno di legge è sull'articolo 7, che, contiene nuove norme in materia di poteri del Presindente del Consiglio. Secondo alcuni senatori della maggioranza, la delega affida al premier troppi poteri e quindi sarebbe in contrasto con l'articolo 95 della Costituzione.

Zedde

Esodati, le richieste della Rete al Ministro Poletti

La rete dei Comitati degli Esodati chiede al Ministro del Lavoro di valutare un nuovo provvedimento di salvaguardia sulla base del recente censimento effettuato dall'Inps sui lavoratori esclusi.

Kamsin La Rete dei Comitati degli Esodati, presieduta da Francesco Flore, torna a ribadire, in un comunicato indirizzato al Ministro del Lavoro, Giuliano Poletti, la necessità di un ulteriore intervento in materia di deroghe alla Riforma Fornero. L'idea è di partire dai numeri forniti lo scorso 15 Ottobre dal Sottosegretario al Lavoro, Luigi Bobba, all'atto di sindacato ispettivo sollevato dall'Onorevole Luisa Gnecchi (Pd) in cui sono state diffuse le prime cifre ufficiali di una possibile estensione del perimetro di tutela dei lavoratori in parola. L'Inps ha stimato, infatti, in circa 49mila i lavoratori che potrebbero essere tutelati qualora si allungassero sino al 6 gennaio 2019 i termini per l'inclusione nella salvaguardia (dal paletto attuale, fissato al 6 gennaio 2016).

Chiediamo - si legge nel comunicato - di valutare un preciso provvedimento di salvaguardia, sulla scorta e falsariga dei precedenti 6, per tutti i 49.000 “esodati non salvaguardati” di cui alle tabelle INPS allegate alla risposta del Sottosegretario Bobba. Riteniamo che tale provvedimento non necessiti di rilevanti coperture finanziarie reperibili anche dai risparmi realizzati con le precedenti 6".

La Rete sottolinea comunque l'amarezza per la mancata approvazione di una soluzione strutturale al dramma degli esodati, come piu' volte promesso dallo stesso Poletti: "abbiamo ricevuto assicurazioni - prosegue il comunicato - che questo Governo avrebbe trovato una soluzione strutturale al dramma degli “Esodati”. Abbiamo invece assistito al “cestinamento” della ex pdl 224 che sarebbe costata, per i soli esodati circa 6 miliardi distribuiti in 10 anni, una cifra ragionevole rispetto alla vastità del dramma e in considerazione degli oltre 81 Mld di euro risparmiati sulla spesa previdenziale nel periodo 2012-2021 (segnaliamo ancora che la manovra, per lo stesso periodo, ne prevedeva 22). Una proposta che, seppur ancora parziale, rappresentava un fondamentale passo avanti per la soluzione del nostro dramma ma che, rimpiazzata da un emendamento governativo, ha dato origine, con il DdL 1558 appena approvato definitivamente al Senato, alla VI^ salvaguardia".

La esortiamo ad onorare gli impegni presi con noi - conclude il comunicato - e Le chiediamo, pertanto e con fermezza, che nella legge di stabilità sia inserita una Sua proposta di soluzione strutturale del nostro dramma e che non potrà che essere dello stesso tipo (previdenziale) finora riconosciuto con i 6 provvedimenti approvati.

Zedde

Rent To buy, il Sindacato Inquilini boccia la misura

Non sono previste sufficienti garanzie per l'inquilino che rischia di perdere completamente le somme versate al venditore. Lo strumento rischia di aggirare la normativa sulle locazioni.

Kamsin E' critica la voce del Sunia, il sindacato degli inquilini, al nuovo contratto "rent to buy" introdotto dal legislatore nel decreto legge Sblocca Italia. Secondo Daniele Barbieri, Segretario generale del sindacato tra gli aspetti piu' controversi di questa nuova forma contrattuale, prevista dall'articolo 23 del Dl 133/2014, c'è la mancanza di "certezze sui profili fiscali ed è assolutamente negativo e pericoloso per gli inquilini per molti motivi".

Non sono previste sufficienti garanzie per l'inquilino (acquirente), - si legge nel comunicato del Sunia - soggetto al rischio di perdere le somme versate e di subire oneri per l'atto notarile, anch'essi a fondo perduto, nel caso in cui la vendita prevista non avvenga. Mentre al venditore viene consentito di fatto un recesso facilitato e per nulla oneroso.

Ma quello che è più grave e preoccupa è che al riparo di questo patto si possono aggirare di fatto tutte le garanzie e i diritti sul contratto d'affitto, divenendo una specie di pericoloso trampolino verso un acquisto futuro dai contorni incerti e problematici, col rischio di aumentare contenziosi e conflitti.

Se ci sarà un maxiemendamento, sarà bene che il Governo rifletta seriamente sulla necessità di approntare una norma che riconosca queste garanzie, a partire dalla salvaguardia della locazione e dal diritto alla restituzione, anche con garanzia fidejussoria, delle somme versate nei casi di recesso dall'acquisto.

Zedde

Legge di stabilità 2015, l'Abc delle novità in materia di lavoro

Sarà azzerata l'Irap sulla componente lavoro dei dipendenti a tempo indeterminato, arriva la decontribuzione per chi fa assunzioni stabili. Ma il disegno di legge di stabilità lascia a bocca asciutta i pensionati.

Kamsin La legge di stabilità per il 2015 è stata ufficialmente presentata dal governo con la pubblicazione nel sito internet di Palazzo Chigi nei giorni scorsi.

Sono sostanzialmente tutte confermate le misure anticipate sulle pagine di questo giornale nei giorni scorsi in materia di lavoro ad iniziare dalla riduzione dell'Irap. C'è in particolare la conferma che la componente lavoro relativa ai dipendenti a tempo indeterminato verrà dedotta dall'imponibile dell'Irap, l'imposta regionale sulle attività produttive. Tuttavia, come contraltare, verrà cancellato il taglio del 10 per cento introdotto con il dl Irpef dello scorso mese di aprile. Di conseguenza, le aliquote saliranno dal 3,5 al 3,9 per cento già a partire da quest'anno presentando un conto piu' salata per tutte quelle imprese, non poche, che non potranno compensare la perdita di questo beneficio con la deducibilità della componente lavoro dall'Irap.

La Decontribuzione - Sempre per favorire l'occupazione a tempo indeterminato, il ddl di stabilità prevede l'esonero dal versamento dei contributi a carico del datore di lavoro, per un periodo massimo di 3 anni e nel limite pari a 8.060 euro su base annua. Lo sgravio si applicherà sulle nuove assunzioni con contratto a tempo indeterminato, con esclusione dei contratti di lavoro di apprendistato e dei contratti di lavoro domestici, stipulati tra il 1° gennaio 2015 e il 31 dicembre 2015.

Bonus 80 euro - Confermato poi il bonus Irpef di 80 euro. L'importo è di 960 euro annui e diventa strutturale per i contribuenti che percepiscono un reddito complessivo compreso tra 8 e 24 mila euro annui; il bonus poi decrescera' proporzionalmente sino ad azzerarsi a 26mila euro. La misura è stata criticata nella giornata di ieri dal segretario generale della Cisl, Annamaria Furlan, che ha ricordato come dalla legge di stabilità si attendeva un segnale in favore dei pensionati che, a differenza dei lavoratori, non avranno il bonus di 80 euro. La sindacalista propone di portare la "no tax area ai livelli dei lavoratori dipendenti per dare un segnale di attenzione a questa parte di popolazione che vive spesso in condizioni di povertà dato che più della metà di loro non arriva a 1000 euro al mese".

Tfr in busta paga - L'altra misura, come anticipato, riguarda l'introduzione in via sperimentale, ai lavoratori dipendenti del settore privato, esclusi i lavoratori domestici e i lavoratori del settore agricolo, della possibilità di optare, con riferimento i periodi di paga tra il 1° marzo 2015 al 30 giugno 2018, per la liquidazione del trattamento di fine rapporto in busta paga. La novità, tuttavia, essendo considerata una integrazione di retribuzione, sarà imponibile in via ordinaria ai fini fiscali e di conseguenza sarà soggetta a tassazione ordinaria, anche se non sarà imponibile ai fini previdenziali.

Ammortizzatori Sociali - Sul fronte del lavoro c'è poi lo stanziamento di nuove risorse per la riforma degli ammortizzatori sociali. Infatti, per attuare il disegno di legge delega in materia di riforma del lavoro, attualmente in discussione alla Camera dei Deputati, e per il rifinanziamento degli ammortizzatori sociali in deroga, il governo ha stanziato 2 miliardi di euro per il 2015.

Zedde

Ravvedimento operoso, ecco come cambia dal prossimo anno

Una norma nel disegno di legge di stabilità prevede l'allungamento delle ipotesi in cui è possibile fruire del ravvedimento operoso ai fini di regolarizzare errori ed omissioni.

Kamsin Il disegno di legge di stabilità 2015 dà il via ad un restyling del ravvedimento operoso, uno degli istituti che consente di chiudere eventuali errori o sviste con il fisco sul pagamento di tributi e tasse. L'obiettivo del governo è quello di eliminare gli impedimenti e le barriere i temporali alla fruizione dell'Istituto, con l'obiettivo di semplificare il rapporto tra fisco e cittadini.

Si tratta di un tentativo che va salutato certamente con positività in quanto, dalla sua rimodulazione, potrebbero esserci vantaggi sia per lo Stato, con aumento della riscossione "volontaria", che per i contribuenti i quali potrebbero essere maggiornamente invogliati a regolarizzare la propria posizione fiscale.

La disciplina attuale, cristallizzata nell' articolo 13, comma 1, del D.Lgs 472/1997, prevede che il contribuente sia premiato solo se la regolarizzazione delle violazioni arriva spontaneamente. La riduzione delle sanzioni, infatti, non spetta qualora la sanatoria venga avviata successivamente alla constatazione della violazione, oppure dopo l'inizio di accessi, ispezioni, verifiche o altre attività amministrative volte all'accertamento della violazione del trasgressore.

L'articolo 44 del ddl di stabilità prevede invece che il contribuente possa utilizzare il ravvedimento operoso anche dopo l'inizio di una verifica o il ricevimento di un questionario, o addirittura dopo la consegna del processo verbale di constatazione. L'effetto preclusivo alla fruizione dell'Istituto viene mantenuto solo alla notifica degli atti di liquidazione e di accertamento, comprese le comunicazioni conseguenti alla liquidazione e al controllo formale delle dichiarazioni.

La novità, quindi, è del tutto evidente rispetto alla normativa attuale. Il contribuente, infatti, può sanare le violazioni beneficiando dello sconto della sanzione anche in presenza di atti istruttori avviati dall'Amministrazione finanziaria, purché il ravvedimento avvenga prima della notifica degli atti impositivi (si pensi esempio un avviso di accertamento).

Ravvedimento Operoso: Tempi piu' lunghi - La novità è abbinata, peraltro, all'allungamento dei limiti temporali per la regolarizzazione volontaria. Attualmente, il ravvedimento operoso deve essere perfezionato entro il termine di scadenza della presentazione della dichiarazione relativa all'anno nel corso del quale è avvenuta la violazione, oppure, ove non sia prevista la dichiarazione, entro un anno dalla commissione della violazione. Con la nuova normativa, invece, non ci saranno più limiti temporali, fermo restando la proporzionalità delle entità del trattamento premiale alla rapidità della regolarizzazione.

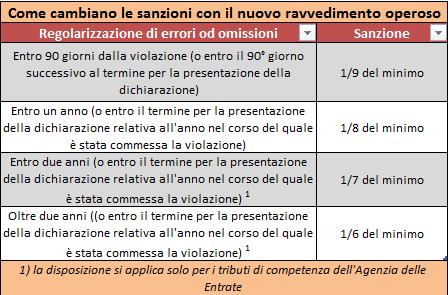

Il ddl prevede, infatti, delle sanzioni ridotte graduate in base alla data in cui viene invocata la regolarizzazione. Nello specifico, oltre alle riduzioni attualmente vigenti, viene stabilito che la sanzione è ridotta ad un nono del minimo, in caso di regolarizzazione entro il novantesimo giorno successivo al termine per la presentazione della dichiarazione, ovvero, quando non è prevista dichiarazione periodica, entro 90 giorni dall'omissione o dall'errore.

Ad un settimo del minimo, in caso di regolarizzazione entro il termine per la presentazione della dichiarazione relativa all'anno successivo a quello del corso del quale è stata commessa la violazione ovvero, quando non è prevista dichiarazione periodica, entro due anni dall'omissione o dall'errore.

Ad un sesto del minimo, in caso di regolarizzazione oltre il termine per la presentazione della dichiarazione relativa all'anno successivo a quello del corso del quale è stata commessa la violazione ovvero, quando non è prevista dichiarazione periodica, oltre due anni dall'omissione o dall' errore.

La novità si applicherà tutte le violazioni, compresi gli omessi versamenti, relativi a qualsiasi tributo mentre, la riduzione ad un settimo e ad un sesto del minimo, si applicherà solo ai tributi di competenza dell'Agenzia delle Entrate.

Parallelamente all'estensione della fruibilità del ravvedimento operoso, il disegno di legge prevede la soppressione degli strumenti deflattivi superflui quali l'accertamento mediante adesione (di cui al D.Lgs 218 1997) e l'adesione ai processi verbali di constatazione. Il nuovo ravvedimento, infatti, consentirebbe di conseguire lo stesso risultato, senza il vincolo di dover accettare integralmente il contenuto dell'atto istruttorio, potendo il contribuente liberamente decidere quali rilievi recepire e quali no.

L'estensione dei limiti per il ravvedimento operoso non opererà nei casi di omessa dichiarazione. In tali situazioni pertanto la regolarizzazione potrà avvenire, come prevede la disciplina attualmente vigente, entro 90 giorni con una sanzione pari ad un decimo del minimo. Parimenti, in caso di omessi versamenti, la regolarizzazione potrà avvenire entro 30 giorni con il pagamento di una sanzione pari ad un decimo del minimo.

Zedde