Fondo Casalinghe

Il Fondo di previdenza per le persone che svolgono lavori di cura non retribuiti derivanti da responsabilità familiari (cd. Fondo Casalinghe) è un fondo previdenziale facoltativo dell'assicurazione generale obbligatoria istituito dal 1° gennaio 1997 a cui possono iscriversi uomini e donne impiegati nei lavori di responsabilità familiari per costruirsi una posizione previdenziale. La cassa Casalinghe costituisce la naturale evoluzione della vecchia gestione "Mutualità pensioni", istituita dalla legge 5 marzo 1963, n. 389 a cui potevano iscriversi le sole donne impiegate in lavori domestici con un'età compresa tra i 15 ed i 50 anni: dal 1° gennaio 1997 le assicurate presso tale gestione sono state iscritte d'ufficio al nuovo fondo Casalinghe.

La principale caratteristica del Fondo è la sua adesione libera, lasciata alla singola scelta del soggetto, così come sono pure liberi l'entità del contributo che può essere versato. La diversa natura del fondo, facoltativa, comporta che i contributi versati vengono accreditati su un conto assicurativo completamente distinto e separato rispetto all'assicurazione generale obbligatoria o alle forme ad essa sostitutive, esonerative o esclusive nonchè altri fondi di previdenza obbligatori privatizzati, cioè quei fondi che ricevono i contributi derivanti da periodi di lavoro alle dipendenze di terzi o in qualità di lavoratore autonomo o parasubordinato (i cd. contributi obbligatori). Avendo natura completamente diversa i contributi versati nel Fondo Casalinghe non possono essere sommati o comunque valorizzati congiuntamente a quelli accreditati nelle predette forme pensionistiche (cd. obbligatorie) al fine di guadagnare una pensione più succosa o magari per anticipare l'uscita.

I requisiti per l'iscrizione

L'iscrizione è subordinata al rispetto di talune condizioni particolari. Innanzitutto l'età che deve essere compresa tra i 16 e i 65 anni. Inoltre bisogna lavorare in famiglia senza ricevere, per tali lavori, alcun compenso non deve, in altri termini, sussistere alcun vincolo di subordinazione o un contratto di lavoro; non bisogna godere di una pensione diretta (è ammessa la pensione ai superstiti) o essere impiegati in lavori esterni di natura dipendente o autonoma. C'è solo un'eccezione a tale ultima regola: l’iscrizione al Fondo è compatibile con lo svolgimento di un’attività lavorativa ad orario ridotto, cioè con il part-time, anche se prestata con carattere di continuità, tale da determinare la contrazione del corrispondente periodo assicurativo ai fini della determinazione del diritto alla pensione nel regime generale obbligatorio. In sostanza, in tale circostanza, il lavoratore part-time può essere iscritto al fondo casalinghe.

Il minimale contributivo

Pur essendo i versamenti completamente liberi la legge ha previsto un minimo di almeno 25,82€ per il riconoscimento da parte dell'INPS di un mese intero di contributi; dunque per coprire un anno di contribuzione occorrono un totale di 309,84 euro annui o 1.549,2€ per raggiungere i cinque anni di contributi, il requisito minimo per ottenere una prestazione previdenziale a carico della gestione in parola. Qualora, nell’anno solare, risultasse versato un importo complessivo comunque inferiore a tale cifra, non verrà riconosciuto alcun contributo mensile ai fini del diritto a pensione, ma la contribuzione – in presenza, ovviamente, dei requisiti per il diritto alla prestazione - sarà comunque valutata nel montante contributivo per determinare l’ammontare del rendimento. I contributi versati possono essere portati in deduzione dal reddito soggetto ad Irpef, possibilità che può essere riconosciuta anche al marito che paga, ad esempio, il contributo in favore della moglie fiscalmente a carico.

Le norme di disciplina del Fondo non hanno previsto alcun termine per il versamento dei contributi, dunque l'interessato può decidere liberamente in quale momento dell'anno effettuare il versamento.

Il calcolo della pensione

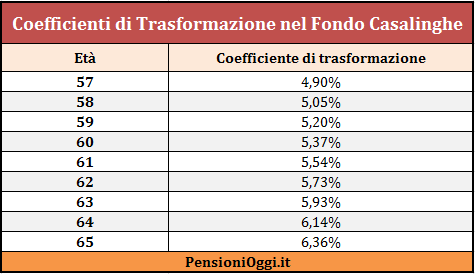

Il Fondo di previdenza per i lavori familiari eroga esclusivamente una prestazione determinata con il sistema contributivo con regole quasi del tutto analoghe a quanto stabilito dalla riforma Dini per le gestioni obbligatorie. In particolare si prende il versamento contributivo annuo effettuato (al netto però di una aliquota di gestione del fondo pari al 2%, dunque il 98% dell'importo versato) e lo si rivaluta annualmente per il tasso di capitalizzazione, cioè la media quinquennale del prodotto interno lordo al pari delle gestioni previdenziali obbligatorie. Il risultato finale viene moltiplicato per un coefficiente di trasformazione determinato secondo la tabella allegata al decreto interministeriale 14 marzo 2001 (si veda tavola sottostante). L'importo mensile della pensione si ottiene dividendo l'importo annuo ottenuto tramite la predetta operazione per 13. In definitiva la copertura pensionistica offerta del Fondo è piuttosto modesta: una lavoratrice che ha versato il minimo di 1.550 euro si troverebbe, all'età di 65 anni, con una pensione intorno a 130 euro l'anno.

Le prestazioni

Il Fondo eroga solo due prestazioni pensionistiche: quella di vecchiaia e quella di inabilità prestazioni che, a differenza del regime generale AGO, non sono reversibili ai superstiti. Per la pensione di vecchiaia sono necessari almeno 5 anni di contributi (60 mesi di versamenti) e 57 anni di età. Tuttavia qualora il trattamento non raggiunga una rata minima pari all'assegno sociale maggiorato del 20 per cento (quindi per il 2021 una rata pari a circa 552 euro al mese) la pensione potrà essere riconosciuta solo al compimento del 65° anno di età. Insomma a meno che il soggetto versi cifre davvero importanti in grado di superare la rata conseguibile con l'assegno sociale la pensione sarà piuttosto lontana. Da segnalare però che i requisiti anagrafici descritti non sono soggetti agli incrementi alla speranza di vita Istat recati dalla legge 122/2010 destinata alle forme di previdenza pubblica di natura obbligatoria. Per la medesima ragione l'importo non è mai integrabile al trattamento minimo nè è soggetto alla perequazione automatica prevista in materia di pensioni. La pensione erogata dal Fondo, pertanto, non aumenta nel tempo per effetto dell'inflazione.

Per la pensione di inabilita' sono necessari almeno 5 anni di contribuzione accreditata, a condizione che sia intervenuta l'assoluta e permanente impossibilità di svolgere qualsiasi attività lavorativa. A prescindere dall'età anagrafica. Ma la prestazione, in questo caso, non è assistita dalla maggiorazione contributiva in favore degli iscritti a forme pensionistiche obbligatorie.

Documenti: Decreto Legislativo 565/1996; Circolare Inps 223/2001