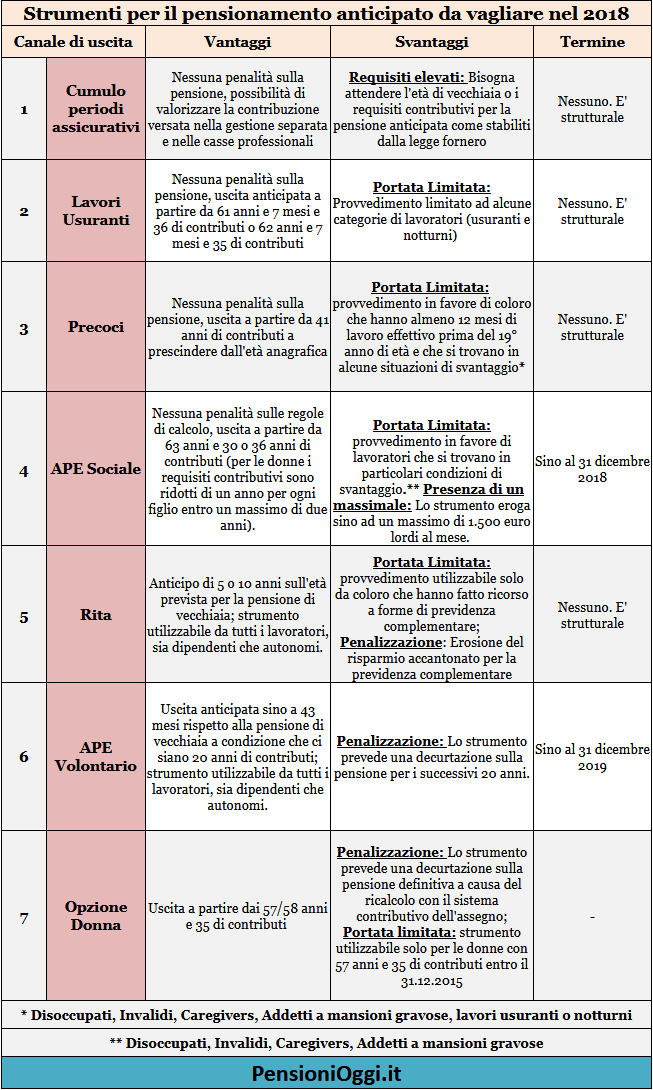

Il nuovo Cumulo

Il primo strumento da tenere sott'occhio è quello del cumulo gratuito dei periodi assicurativi introdotto dall'articolo 1, co. 239 della legge 228/2012 come modificato, in senso estensivo dal 2017. I lavoratori devono verificare se è possibile accedere alla pensione di vecchiaia (66 anni e 7 mesi e 20 anni di contributi) o alla pensione anticipata (42 anni e 10 mesi di contributi, 41 anni e 10 mesi le donne) sommando la contribuzione presente in più casse previdenziali. Questo strumento si rivolge quindi a coloro che hanno carriere lavorative discontinue (AGO, Fondi esclusivi e sostitutivi dell'AGO, gestione separata dell'Inps). Consente di sommare gratuitamente tutta la contribuzione presente in tali gestioni al fine di guadagnare una prestazione pensionistica senza riflessi negativi sulla determinazione dell'importo dell'assegno. Ad esempio un lavoratore con 38 anni e 10 mesi di contributi da lavoro dipendente ed altri 4 anni di contributi, non coincidenti temporalmente, nella gestione separata può virtualmente sommarli per uscire con 42 anni e 10 mesi di contributi. Il cumulo interessa anche i periodi assicurativi accreditati presso le casse professionali (es. avvocati, medici, ingegneri) anche se solo recentemente è stata sbloccata la convenzione quadro tra Inps e Casse per il pagamento effettivo delle pensioni in regime di cumulo (qui i dettagli).

Le categorie deboli

I lavoratori che versano in condizioni di disagio devono verificare se rispettano i requisiti per fruire dell'APE agevolato o alla quota 41 per i lavoratori precoci. Entrambe le misure si rivolgono ad alcune platee di lavoratori meritevoli di una particolare tutela previdenziale (disoccupati, invalidi, caregivers e addetti a mansioni gravose) e sono state leggermente estese a partire dal 1° gennaio 2018 (qui i dettagli). L'APE sociale consiste in un sussidio di accompagnamento alla pensione (non sarà pertanto una pensione vera e propria) il cui importo è pari al valore della pensione calcolata al momento di accesso alla prestazione entro però un tetto massimo di 1.500 euro lordi mensili (circa 1.300 euro netti al mese) per 12 mensilità. Per accedere all'APE sociale è necessario vantare un minimo di 30 anni di contributi (36 anni per i lavoratori impiegati in mansioni difficoltose o rischiose) ed almeno 63 anni di età. La misura è sperimentale: dura sino al 31 dicembre 2018 (anche se è molto probabile una proroga) e pertanto coinvolge i nati entro il 31 dicembre 1955. Le donne con figli possono abbassare i predetti requisiti contributivi, dal 1° gennaio 2018, di un anno per ogni figlio entro un massimo di due anni. L'Ape sociale, è bene ribardirlo, non porta penalità sulla pensione in quanto è un reddito ponte interamente erogato dallo Stato.

La quota 41 è riconosciuta a quei lavoratori che possono vantare almeno 12 mesi di lavoro effettivo prima del compimento del 19° anno di età. A differenza dell'APe agevolata lo strumento è strutturale, durerà anche dopo il 2018, e consente di andare in pensione anticipata al raggiungimento di 41 anni di contributi a prescindere dall'età anagrafica (dunque con uno sconto di 10 mesi per le donne e di un anno e 10 mesi per gli uomini rispetto agli attuali requisiti per la pensione anticipata). Requisiti che comunque continueranno ad essere agganciati alla speranza di vita Istat dopo il 2018.

Altra categoria destinataria di particolari benefici previdenziali sono i lavoratori addetti alle mansioni usuranti e i lavoratori notturni di cui al Dlgs 67/2011. Questi soggetti possono lasciare il servizio nel 2018 con 61 anni e 7 mesi di età unitamente a 36 anni di contributi oppure con 62 anni e 7 mesi e 35 anni di contributi (per dettagli: lavori usuranti).

APe di mercato

Chi non entra nei benefici sopra citati può scegliere eventualmente l'APE volontario. Si tratta di un progetto rivolto a tutti i lavoratori iscritti a forme pubbliche di previdenza obbligatoria con almeno 63 anni, 20 anni di contributi, che raggiungano entro 3 anni e 7 mesi il diritto al pensionamento di vecchiaia nel regime obbligatorio e a condizione che l'importo dell'assegno, calcolato al momento dell'accesso all'APE, non risulti inferiore a 1,4 volte la misura del trattamento minimo inps vigente nell'AGO al netto della rata di ammortamento legata alla restituzione del prestito (cioè circa 710 euro al mese). In questo caso l'anticipo sarà pagato dal settore bancario nella forma del prestito ed il lavoratore dovrà restituire la somma nell'arco dei venti anni successivi al conseguimento della pensione attraverso un prelievo mensile sull'assegno che potrà risultare piuttosto intenso (in media intorno al 5% del valore dell'assegno per ogni anno di anticipo, qui è possibile simulare in anteprima il costo della misura). La misura è sperimentale sino al 31 dicembre 2019 (e si rivolge pertanto ai lavoratori nati entro il luglio 1956). Poi potrà essere prorogata in base alle risultanze della sperimentazione.

Altri strumenti per anticipare l'uscita sono l'opzione donna che interessa le sole lavoratrici che abbiano maturato 35 anni di contributi e 57 anni di età al 31 dicembre 2015. Queste lavoratrici possono ottenere la pensione optando per la liquidazione dell'assegno con le regole di calcolo del sistema contributivo che sono, almeno di regola, più penalizzanti. E la rita, la rendita integrativa temporanea anticipata, che prevede la corresponsione di una rendita erogata dalle forme di previdenza complementare in anticipo rispetto alla data del pensionamento di vecchiaia intaccando però il capitale integrativo messo da parte dal lavoratore per integrare la pensione pubblica.

La tavola seguente illustra, in ordine di priorità, lo schema che dovrebbe seguire un ipotetico lavoratore per anticipare l'uscita nel 2018. Ai primi posti i canali di pensionamento che recano il maggior anticipo sull'età pensionabile senza comportare un nocumento sulla misura dell'assegno pensionistico. Agli ultimi posti, invece, le misure che prevedono l'applicazione di una riduzione sull'assegno e che, pertanto, vanno utilizzate solo ove non sia possibile conseguire in altri modi il pensionamento anticipato.